물류량 급감, 커지는 경기침체 우려

안유회 논설위원의 '미국은 지금'

8개월째 감소 이어지고 최근 3개월 심화

"성장세 계속…침체보다는 둔화" 반론

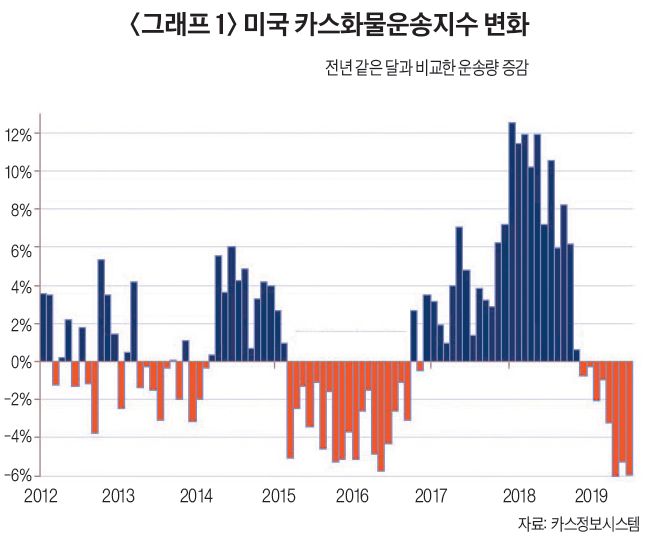

지난 15일 운송컨설턴트회사인 카스정보시스템은 지난 7월 카스화물운송지수(카스지수) 보고서를 발표했다. 보고서에 따르면 7월 전국 화물 운송량은 1년 전 같은 기간과 비교해 5.9% 하락했다. 지난 5월에는 하락 폭이 이보다 더 큰 6% 하락을 기록했다. 두 달 모두 금융위기 이후 낙폭이 가장 컸다.

장단기 금리 역전으로 침체 우려가 높아진 가운데 큰 폭의 화물 운송량 감소가 발표되자 또 다른 침체 징후가 아니냐는 우려가 나왔다.

화물 운송은 대체로 6개월 앞서 경기 변화를 알 수 있는 선행지표로 사용된다. 물류가 늘면 경기가 좋고 물류가 줄면 경기가 안 좋은 것은 당연하지만 미국과 중국의 무역 분쟁과 영국의 유럽연합(EU) 탈퇴 등 글로벌 경제에 부정적인 소재가 많은 상황에서 운송량 감소는 더 심각하게 보인다. 카스지수 보고서를 작성한 도널드 브로턴도 운송 감소 원인으로 글로벌 경기 침체와 미중 무역 분쟁을 꼽았다. 이중 무역 분쟁은 선반과 항공 운송 감소는 물론 무역과 투자에서 자신감을 약화하는 원인으로 지목됐다. 브로턴은 올해 자동차 판매가 1%, 주택 판매가 5% 감소하면서 차량과 목재 운송이 줄었다고 지적했다. 글로벌 경기뿐 아니라 국내 경기도 영향을 미친 것이다.

카스지수가 주목을 받는 배경에는 연방준비제도(Fed·연준)가 최근 발표한 금리 인하도 있다. 월가는 대체로 연준이 금리 정책을 인상에서 인하로 방향을 바꾼 데 대해 경기 침체에 대한 선제 대응으로 해석한다. 이를 바탕으로 추가적인 금리 인하를 기정사실로 받아들이고 인하 횟수에 주목하던 차에 시장에 부정적으로 작용할 수 있는 카스지수가 발표된 것이다.

◆감소세 이어지고 낙폭 커져

7월 지수가 특기할 만한 것은 두 가지다. <그래프1> 을 보면 전국 운송량은 지난해 말부터 8개월 연속 감소했다. 또 5~7월 3개월 연속 낙폭이 눈에 띄게 커졌다. 7월 보고서가 발표되면서 감소세도 더 길어졌고 낙폭도 커진 것이 확인된 만큼 감소세가 추세가 되는 것이 아니냐는 우려가 현실이 된 것이다.

카스지수만큼은 아니지만 이런 우려를 뒷받침할 만한 요인은 더 있다. 보고서에는 포함되지 않았지만 국제 항공 운송량이 심각하게 줄고 있다고 카스 측은 우려했다. 특히 아시아 지역의 감소가 심각한 것으로 알려졌다. 항공 화물 감소는 페덱스 익스프레스의 월드 허브인 멤피스 국제공항의 화물 운송량 변화에서도 감지된다. 지난 6월 월드 허브의 항공 화물 선적과 하역 물량은 지난해 같은 기간과 비교해 6% 줄었다. 여기에는 아마존의 항공 배송 계약 종결도 영향을 줬다. 하지만 미국 내 최대 화물 공항인 멤피스 국제공항의 화물량 감소를 아마존 탓으로만 돌리기는 어렵다. 멤피스 지역 최대 은행인 퍼스트 테네시 은행의 투자기관인 FTN금융의 크리스토퍼 로우 수석 이코노미스트도 "6% 감소는 글로벌 무역 감소와 연관이 있다"고 봤다.

◆운송 관련 주가 타격

운송량 감소 우려는 운송 관련 주가에 고스란히 드러난다. 다우존스 운송업종지수는 올해 들어 8.3% 올랐다. 이것만 놓고 보면 오른 것 아니냐고 반문할 수 있지만 같은 기간 다우존스산업지수는 11% 올랐다. 올해 S&P500은 13% 상승했지만 트럭 운송 부문은 5.6% 상승에 그쳤다. 주가가 하락할 때는 어떨까. 8월 다우지수가 5% 하락할 때 운송지수는 8% 떨어졌다.

경제의 혈액으로 불리는 운송은 그 자체로 큰 시장이다. 시장 규모 8000억 달러에 매년 12조 달러어치의 상품을 실어나르기 때문에 경제에서 차지하는 비중이 크다. 특히 전체 운송비의 80%를 차지하는 트럭 운송은 수많은 물류회사와 트럭 운송회사, 트럭 운전사로 이어지며 고용과 임금에서 큰 파급력을 갖는다.

◆경기 침체의 전조일까

운송업 주가가 평균 이하의 성적인 것은 시장이 물류 전망을 그만큼 불안하게 바라본다는 의미다. 문제는 경기 선행지표의 하나인 운송량 감소가 일부의 우려처럼 정말 경기 침체 전조냐는 것이다.

카스지수 보고서는 침체 전조로까지 받아들이지는 않지만 경기 위축까지는 왔다고 봤다. 보고서는 "5월 6%, 6월 5.3%, 7월 5.9% 감소는 운송지수가 '잠재적 경기 침체 경고'에서 '경기 위축 시그널'로 변한 것"이라고 진단했다. 보고서는 나아가 "올해 2분기 국내총생산(GDP)은 2.1% 성장으로 긍정적이었지만 자세히 보면 그렇게 긍정적이지 않다. 이제는 연말에 GDP가 마이너스 성장으로 돌아설 리스크가 커지고 있다"라고 분석했다. 8개월 연속 물류가 감소했고 최근 3개월은 많이 감소한 추세로 볼 때 감소세가 연말까지 이어질 가능성이 크고 결국 경제 전반에 영향을 줄 수 있다고 판단했다. 리서치 회사 나티시스의 조셉 라보냐 미주 담당 수석 이코노미스트도 "문제를 경고하는 시그널이라고 생각한다"라고 말했다.

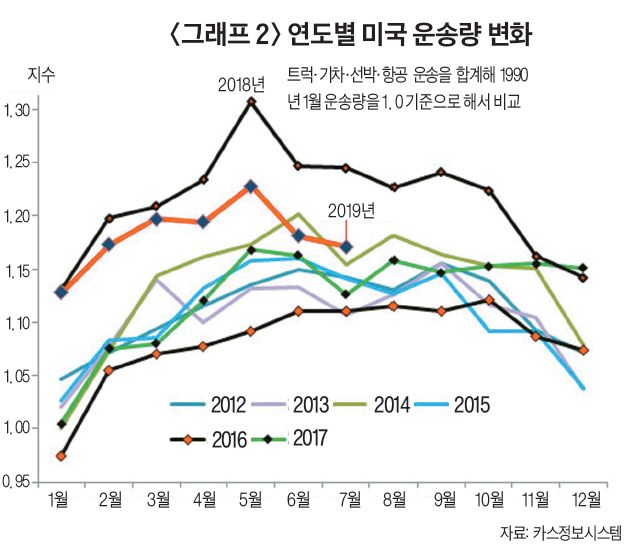

하지만 운송량 감소에 지나친 의미를 두지 않는 전문가도 있다. 트럭 운송 전문가 빌 캐서디는 카스 지수가 역사적으로 보면 여전히 고점이라고 주장한다. <그래프2> 를 보면 2019년 운송량 지수는 2018년보다는 낮지만 전체적으로 보면 여전히 높다. 운송량 지수는 1990년 1월 운송량을 1.0으로 보고 비교한 것이다.

운송관리회사 트랜스플레이스의 프랭크 맥그위건 최고경영자(CEO)는 기저효과를 주장했다. 2018년이 운송에서 놀랄 만한 해였다는 것이다. 2018년은 경제 전반도 좋았다. <그래프1> 을 보면 2018년 대부분 카스지수는 6.5% 이상의 놀라운 증가세를 보였다. 1990년 1월 운송량을 기준으로 한 <그래프2> 를 보면 2019년은 2018년보다 못 할 뿐 전체적으로는 두 번째로 좋다. 전년도 같은 달과 비교하는 <그래프1> 에서는 비교 대상인 2018년이 너무 좋아서 2019년이 더 안 좋아 보인다는 것이다. 맥그위건 CEO는 "조금 퇴보했을 뿐, 여전히 확장세에 있다"라고 요약했다. 글로벌 금융 서비스 회사인 바클레이스의 조너선 밀라 이코노미스트도 지난해는 연방 감세 정책과 재정 확대의 영향으로 운송업도 2008년 금융 위기 이후 최고의 호황을 누린 점을 지적하면서 침체보다는 성장 둔화에 무게를 두었다.

전문가들이 침체보다 둔화를 예상하는 또 다른 이유는 미국 경제의 두 기둥인 고용과 소비 지출이 견고하기 때문이다. 올해 미국 경제는 1분기에 3.1%, 2분기에 2.1% 성장했다. 2분기 성장이 줄어든 원인은 투자와 수출 부진이다. 하지만 이를 상쇄할 정도로 소비가 좋았기 때문에 2% 아래로 떨어지지 않았다. 물론 성장 폭이 준 것은 우려할 만하지만 그렇다고 경기 침체의 전조로까지 해석할 필요는 없다. 경기 침체는 산업 생산과 고용, 소매가격 동향, 가계 수입 등을 종합적으로 고려해 판단해야 한다.

트럭 운송 소프트웨어 회사 콘보이의 아론 테라자스 경제리서치 디렉터는 침체 주기의 성격이 다르다고 지적한다. 화물 운송의 침체는 전체 경기의 침체보다 더 자주 나타난다는 것이다. "물류업계는 확장과 위축을 관찰하기 시작한 1972년 이후 모두 12번의 침체를 경험했다. 전체 경제의 침체보다 2배 많다. 올해 상반기의 경우 경제 전체는 확장세가 이어지고 있는데 물류업계는 8월째 침체다."

카스 관계자에 따르면 카스화물운송지수가 마이너스로 돌아선 이후에도 GDP는 성장세를 보인 경우가 이전에도 있었다. 카스 지수에 따르면 운송량은 2015~2016년 18개월 동안 지금과 비슷하게 위축됐지만 경기 전반은 침체가 아니었다. 당시와 지금의 상황은 글로벌 경기 둔화와 달러 강세로 미국의 수출이 약세를 보이지만 저유가가 경제 활동을 견인한다는 점에서 유사하다.

카스지수를 작성한 브로턴은 이에 대해 조금 다른 견해를 보였다. 현재의 감소세는 2015~2016년과 양상이 다른 부분이 있다는 것이다. 2015~2016년 운송 침체는 유가 하락과 연관됐다. 이 때문에 장비 주문이 줄었고 운송량 감소도 기차에 한정됐다. 하지만 이번에는 트럭과 기차, 항공 운송이 모두 감소세다. 경제 전반의 문제로도 볼 수 있는 부분이다. 이에 대해서는 카스 관계자도 "수요 부진이 국내와 국제 무역, 그리고 다양한 운송 형태에서 나타나고 있다"고 우려했다.

물론 브로턴도 지난해 운송량 증가 폭이 예외적으로 컸다고 인정한다. 그렇다 해도 최근 몇 달간 운송량은 더 큰 폭으로 떨어졌다. 6월 운송량은 2017년 같은 시기와 비교해도 1.5% 증가에 그쳤다. 이런 경향이 계속되면 하반기 운송량은 2년 전보다 적을 것이다.

콘보이는 시기적으로 볼 때 운송량은 10개월 하락한 이후 반등할 수 있다고 예상한다. 걸림돌은 현재 경제 상황이 곧바로 좋아질 것 같지 않다는 점이다. 테라자스 디렉터는 "현재의 운송 수요 둔화는 지난가을에 시작됐다. 미중 무역 분쟁이 격화되기 전"이라고 지적했다. 미중 분쟁이 해결 국면으로 들어간다 해도 쉽게 반등할지 확신할 수 없다는 얘기다.

ahn.yoohoi@koreadaily.com

카스화물운송지수는

카스화물운송지수는 카스정보시스템이 미국 내 운송량을 조사해 1995년부터 매달 보고서를 발표하는 권위 있는 운송량 변화 지수다. 트럭·기차·선박·항공으로 운송하는 소비재와 산업용 제품 생산재의 운송량을 모두 조사한다. 계절적 요인을 제거하기 위해 1년 전 같은 달의 운송량과 비교한다.

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)