"한국 부동산 신고 의무 없지만 매각 후 주의"

[OC레이더] 미주한인이 알아야 할 '한국 세법'

판매 대금 미국으로 송금 시

FBAR·FATCA 적용될 수도

물려받을 재산 내역 모를 땐

안심상속 원스톱 서비스 이용

OC한인회관에서 열린 '재미 납세자를 위한 세무설명회' 참석자들이 강사의 설명을 경청하고 있다.

한국과 미국의 양도소득세, 상속 및 증여세, 한국 세법상 거주자 판정기준, 미국의 해외자산신고 제도 등에 대한 강의가 진행된 이날 설명회엔 300명이 훌쩍 넘는 인파가 몰렸다.

LA총영사관(김완중 총영사)이 주최하고 한미택스포럼(회장 앤드루 이)이 주관한 이날 설명회는 오후 2시~5시 강연에 이어 오후 6시까지 질의응답이 이어졌다. 장시간의 설명회에도 대다수 참석자들은 끝까지 자리를 지키며 강사로 나선 영사관, 국세청(IRS), 한미택스포럼의 전문가들에게 질문 공세를 퍼부었다.

주미 한국대사관 박상준 국세관은 "설명회 관련 질문지를 살펴 보니 대다수가 한국에 두고 온 아파트 매각에 관련된 내용이었다"고 전했다. 설명회 주요 내용을 간추려 소개한다.

양도소득세, 상속 및 증여세

▶한국의 상속 대상 재산 확인=부모는 한국에, 자식은 미국에 사는 경우가 많다. 한국의 부모가 사망했을 때, 미국의 자식이 부모의 재산 상황을 속속들이 알지 못하는 사례가 많다. 뉴욕 총영사관의 이인섭 세무관은 한국 정부가 제공하는 안심상속 원스톱 서비스(사망자 등 재산조회 서비스)를 이용할 것을 권장했다. 이 서비스를 이용하면 사망자의 부동산, 금융자산, 각종 연금, 자동차 등 거의 모든 재산 상태를 확인할 수 있다. 자세한 정보는 웹사이트(gov.kr/portal/service/serviceInfo/351000000206)를 참고하면 된다.

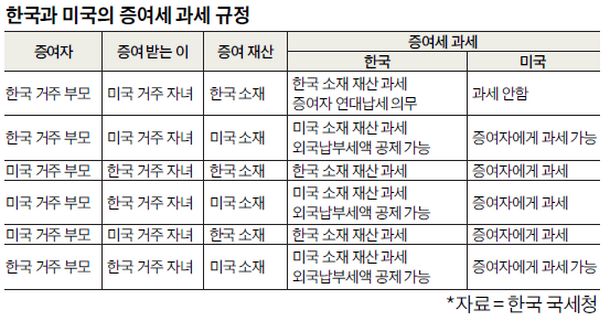

▶거주자와 비거주자=잘 알려져 있듯이 한국의 세법, 특히 상속 및 증여세법에서 한국 거주자와 비거주자의 차이는 크다. <표 참조> 거주자란 한국 내에 주소를 두거나 183일 이상 거소를 둔 개인을 뜻한다. 183일은 단순히 183일 이상 체류하는 것을 말하는 것이 아니라 183일 이상 체류해야 하는 직업을 갖고 있어야 한다.

비거주자는 거주자가 아닌 개인이다. 미 세법상 미국인이 한국의 부모로부터 연간 10만 달러를 초과하는 금액을 증여나 상속 받은 경우엔 다음해 4월 15일까지 소득세를 신고할 때, 양식 3520으로 이를 보고해야 한다.

FBAR와 FATCA

▶차이=FBAR(Foreign Bank and Financial Accounts)는 해외은행계좌 신고, FATCA(Foreign Account Tax Compliance Act)는 해외계좌 납세규정법이다.

미국에 거주하는 납세자는 일정 금액 이상의 해외 계좌나 자산을 신고해야 할 의무가 있다. 해외에 보유한 은행, 보험, 증권 등 계좌 잔고가 연중 단 한 번이라도 1만 달러를 넘을 경우, FBAR 신고를 해야 한다. FBAR 관련 기록은 5년 동안 보관해야 한다. FATCA도 미국 거주 납세자 모두에게 해당되는 규정이다.

해외 계좌 잔고가 연중 한 번이라도 7만5000달러를 넘었거나 회계연도 마지막 날 잔고가 5만 달러를 넘으면 해당 계좌와 수익에 대해 세금보고를 해야 한다. FATCA 관련 기록은 3년 동안 보관해야 한다.

▶보고하지 않았을 때 공소 시효=FBAR 공소시효는 6년이다. FATCA는 3년이지만 해외자산을 통한 수입이 연 5000달러를 넘으면 6년이 된다. FBAR 미보고 벌금은 고의가 아니었을 때, 최대 1만 달러다. 고의로 보고하지 않았을 경우의 벌금은 최대 10만 달러 또는 계좌 잔고의 50% 중 큰 금액으로 부과된다.

FATCA 미보고 벌금은 국세청(IRS)의 통지 이후 매 30일마다 최대 1만 달러의 벌금이 부과된다. 최대 누적 벌금액은 6만 달러다.

▶해외 보유 부동산 관련=해외에 부동산을 보유하고 있는 동안엔 신고할 필요가 없다. 그러나 한국의 부동산을 매각하고 나서 받은 돈을 한국 내 은행 계좌를 통해 미국의 은헹 계좌로 송금받게 될 것이다. 바로 이 때, FBAR와 FATCA 신고를 해야 하는 상황이 벌어지게 된다.

--------------------------------------------------------------------------------

질의 및 응답

"부동산 매각 대금 사용처 모르면 증여 간주"

미국 자녀, 한국 부모 매매 서류·세무사 연락처 등 챙겨 둬야

▶한국의 아버지가 오래 전 매입한 부동산을 상속받아 매각할 때, 양도소득 계산을 어떻게 하나.

"한국의 아버지가 1억원에 구입한 부동산 가격이 아버지 사망 시 5억원이 됐다. 이를 상속받은 뒤 8억원에 매매했다고 가정하자. 이 경우, 상속 후 매매가 8억원에서 아버지 사망 당시 부동산 가격인 5억원을 뺀 3억원을 양도소득으로 본다. 아버지가 처음 부동산을 샀을 때의 가격이 아니라 상속 시점의 가치와 상속 후 매매가의 차이를 비교해 양도소득을 산정하는 것이다."

▶한국의 아버지가 사망 5년 전, 보유했던 아파트를 매각했는데 관련 세금을 낸 영수증이나 관련 서류들을 찾을 수 없다. 업무를 담당한 세무사 이름도 모른다. 어떻게 해야 하나.

"미국의 자식이 한국 부모가 부동산을 매각하고 받은 돈을 어디에 썼는지 알기 어렵다. 그런데 이를 모르면 세무 당국이 증여로 간주하는 경우가 많다. 따라서 부모 생전에 대화를 나누고 부모가 각종 부동산 매매 서류, 영수증, 세무사 이름과 연락처 등을 잘 챙겨두도록 해야 한다. 미국의 자식이 필요한 서류와 정보를 전혀 갖고 있지 않아 낭패를 겪는 사례가 종종 있는데 이런 경우, 도울 길이 거의 없어 답답하다."

▶미 시민권자가 한국의 집을 매각한 뒤 어떻게 세금을 내나.

"한국에 양도소득세를 내고 나면 나머지 돈을 미국으로 가져올 수 있다. 미국엔 매각에 따른 소득을 보고해야 하는데 이중과세 방지를 위해 한국에서 낸 세금에 대해선 해외세액납부공제를 받는다. 양도소득에 대한 세금을 연방정부엔 내지 않더라도 가주 정부엔 내야 한다. 이 때문에 네바다나 텍사스처럼 개인 소득세를 내지 않는 주로 이사하는 이도 있다."

▶미 시민권자인데 한국에 보유한 건물로 임대업을 한다. 한국에서 세금을 내고 있지만 미국에선 이를 보고하지 않았는데 건물을 매각할 때, 문제가 생길까.

"원칙적으로 보고해야 한다. 그러나 금융계좌 관련 정보와 달리, 해외 보유 부동산에 관한 정보는 한국과 공유되고 있지 않기 때문에 매각에 문제가 생긴다고 단정할 순 없다."

▶1남1녀다. 한국의 아버지가 거의 모든 재산을 누나에게 증여했다. 상속받을 재산이 거의 없는데 어떻게 하나.

"상속인에게 보장된 최소한의 상속분(상속재산)을 유류분이라고 한다. 누나를 상대로 유류분 청구를 하면 최소한의 상속재산을 보장받을 수 있다."

임상환 기자 limsh@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)