내년 월 수령액 20~30불 늘고, 과세는 확대

2020년 소셜연금 변화

이미 연금 수령을 시작한 시니어들도 크게 다르지 않다. 소셜연금이 혹시 올랐는지, 현재의 재정상태에 따라 메디케어와 혹시 받고 있는 식품지원 프로그램에 영향은 없는지 관심을 기울이게 된다. 2020년 소셜연금과 관련해서 달라지는 6가지 사항을 정리한다.

1) 고갈을 향해 한발짝 더

소셜연금은 현재의 젊은 노동자들이 페이롤택스를 통해 은퇴한 ‘선배들’의 생활비를 보조하는 형식이다. 부머세대가 대거 은퇴길에 접어들면서 연금 고갈이 현실화 될 수 있다. 실제 사회보장국과 관련 연구 단체들은 현재의 시스템으로는 2034년에 모든 연금 잔고가 바닥을 보일 것이라고 전망했다. 당국은 이와 같은 상황이 되면 은퇴만기연령자들에게 약속된 100% 보다 20% 적은 80%만 보장할 수 있다고 말하고 있다. 다만 의회가 관련 법과 규정을 손질해야 한다는 것인데, 일단 트럼프 행정부는 기업들의 세부담을 줄이기 위해 페이롤택스 인상에 난색을 표시하고 있다. 관련 업계는 의회와 행정부가 균형잡힌 해결책을 내놓을 것으로 기대하고 있다.

2) 은퇴만기 연령 상향 조정

평생 부은 소셜연금을 제대로 100% 받을 수 있는 ‘은퇴만기 연령’이 60년대 이후 태생들에게는 67세로 오르게 된다. 물론 조기 신청이 62세인 것은 변동되지 않는다. 은퇴 준비는 미리해야 한다고 강조하지만 실제 우리의 은퇴 연령은 자꾸 늦춰지는 셈이다.

당국의 통계치에 따르면 62세에 조기 신청하면 100% 수령 연령에 비해 약 30%가 줄어들며, 63세는 25%, 64세는 20%, 65세는 13.3%, 66세는 6.7% 줄어든 액수를 수령하게 된다. 배우자 혜택의 경우엔 62세에 신청하면 기존이 되는 배우자 수령액의 32.5% 밖에 받지 못한다. 67세에 신청할 때만 50%를 온전히 받을 수 있다. 참고로 55년생은 만기 연령이 66세 2개월이며, 이후 연 2개월씩 늘어난다.

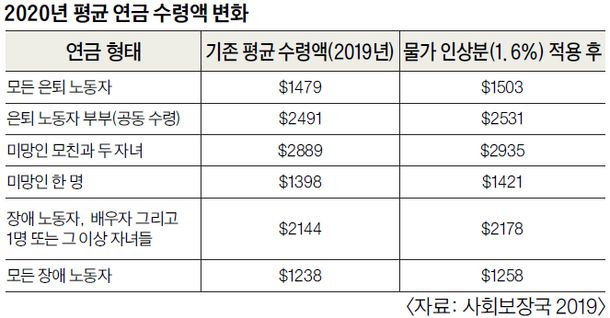

3) 물가인상분 올해 1.6% 불과

물가인상분은 매년 반영된다. 물론 0%를 반영하는 경우도 있으니 인상이 아예 없는 해도 있는 셈이다. 2020년에는 1.6%가 적용된다. 평균 수령이 1400달러 가량 된다고 보면 약 25달러 정도가 매월 오르는 것이다. 전체 액수에 비하면 매우 적은 폭이며, 게다가 의료 비용과 각종 소비들을 감안한다면 매우 적은 폭의 인상임이 분명하다. 일부 시니어들은 물가 인상분이라고 부르기 보다는 정부가 은퇴자들을 달래기 위한 생색용 성격이 짙다고 꼬집는다.

<표 참조>

4) 최고 수령액 일부 상승

만약 내년에 66세로 은퇴만기 연령을 맞이했다면 수령할 수 있는 최고 액수는 약 2861달러다. 아무리 은퇴 전에 많은 액수를 벌었다고 해도 이 액수가 최대 액수다.

4년을 추가해서 70세로 은퇴한다면 이보다 32% 가량 상승할 수 있다. 하지만 1년에 3만4332달러로 은퇴생활을 할 수 있을까. 아마 서부 지역에서는 거의 불가능할 것이다. 문제는 결국 추가 수입을 확보할 수 있느냐 또는 4년을 기다려 수령액수를 늘릴 수 있느냐다.

5) 소셜연금에 대한 과세 확대

비록 적은 액수이지만 소셜연금에 대한 연방 과세가 내년에 더욱 커진다. 연금에 대한 과세 기준이 높아진 것이다. 물론 가족구성원 숫자와 소득 규모에 따라 달라진다.

만약 소득이 2만5000달러에서 3만4000달러 사이라면 연금의 50%에 대해서만 과세가 이뤄진다. 커플의 경우에는 3만2000달러부터 4만4000달러까지다. 하지만 이보다 소득이 높다면 연금의 85%에 대해 과세가 이뤄진다.

6) 연금 수혜액 확대 전략 종료

연금을 미리 신청하고 이를 정지시킴으로써 연금 수령액을 높이는 전략이 이제 불가능해졌다. 이 전략을 구사할 수 있는 연령은 내년 70세 시니어들이며, 그 이후에는 이와 같은 전략을 이용할 수 없고, 70세 이후로는 실제 연금이 늘어나지도 않는다. 이미 연방정부는 이 전략을 쓰는 시니어들이 적지 않아 재정적 어려움이 있다고 전략 불가 발표를 내놓은 바 있다.

최인성 기자

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)