적은 돈으로 주택 구입 'FHA 융자'에 길 있다

4채 중 1채 이상 FHA 융자

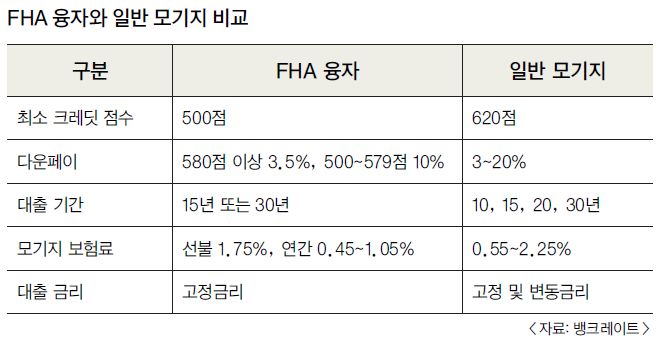

3.5%만 다운페이하면 'OK'

대출 기간 내내 보험료는 큰 짐

일반 모기지와 이자율 비교해야

![연방주택국(FHA)을 산하에 두고 있는 주택도시개발부(HUD)의 벤 카슨(오른쪽) 장관이 지난 7일 노스캐롤라이나 샬럿의 한 주택을 찾아 FHA 융자 제도 개선과 함께 공정한 주택공급 확대에 관해 이야기하고 있다. [HUD 제공]](https://news.koreadaily.com/data/photo/originals/2021/11/14/140024415.jpg)

연방주택국(FHA)을 산하에 두고 있는 주택도시개발부(HUD)의 벤 카슨(오른쪽) 장관이 지난 7일 노스캐롤라이나 샬럿의 한 주택을 찾아 FHA 융자 제도 개선과 함께 공정한 주택공급 확대에 관해 이야기하고 있다. [HUD 제공]

시중 은행이나 모기지 대출업체가 취급하는 일반 모기지보다 진입장벽이 낮은 점이 특징으로 크레딧 점수가 낮거나 신용기록이 좋지 못한 주택 바이어에게 단비와 같은 존재다.

금융위기 이전 주택융자 시장에서 FHA 비중은 10%에 크게 못 미쳤지만, 지금은 4채 중 1개 이상이 FHA 융자를 통해 매매가 이뤄진다.

과거 ‘노 다운’을 포함한 다양한 일반 모기지 상품이 사라졌고 극히 일부에서 ‘3% 다운’ 모기지도 있긴 하지만 이자율이 좋지 않아 외면을 받으면서 사실상 FHA 융자가 소액 다운페이 모기지로 시장의 인정을 받고 있다.

FHA 융자는 ‘주 거주용(primary residence)’만 대출해주지만 무조건 첫 주택 구매자만 신청할 수 있다는 의미는 아니다.

현재 집이 있어도 이를 임대해 놓고 새로 살 집으로 이사를 할 경우, 새집을 FHA 융자로 살 수 있다. 다만 콘도는 특정 유닛이 아닌 단지 전체가 FHA의 승인을 받아야 해 미리 대상 단지가 FHA 융자가 가능한지 확인해야 한다. 신청자의 체류 신분은 시민권자, 영주권자 및 비영주권거주 외국인도 받을 수 있다.

FHA는 매년 대출 한도를 조정하는데 올해 2020년에는 전국 대부분 지역에서 싱글 홈 기준으로 지난해보다 1만7000달러 늘어난 33만1760달러까지 대출해준다. 특히 집값이 비싼 서부와 동부의 70개 카운티에서는 4만 달러 가까이 오른 76만5600달러까지 대출이 가능하다.

여기에 FHA가 보증하는 리버스 모기지인 HECM의 한도도 3만9075달러 늘어 76만5600달러가 돼 올해 연말까지 유지된다.

FHA 융자는 무조건 다운페이가 3.5%로만 알려져 있는데 사실 경우에 따라 두 가지로 나뉜다.

이때 중요한 잣대가 크레딧 점수인데 일단 580점 이상이면 누구라도 최소한도인 집값의 3.5%만 다운페이하면 된다. 그러나 크레딧 점수가 이보다 낮아 500~579점이면 집값의 10%를 다운페이로 준비해야 한다.

예를 들어, 30만 달러인 집을 산다고 가정했을 때 크레딧 점수에 따라 다운페이는 3.5%인 1만500달러 또는 10%인 3만 달러가 필요하다.

텍사스에 본부를 둔 부채 문제 상담 비영리단체인 ‘머니 매니지먼트 인터내셔널’의 재키 보이스 디렉터는 “적은 다운페이 부담이 소비자들이 FHA 융자를 찾는 가장 큰 이유”라며 “FHA를 찾는 많은 대출자는 승인이 쉽고, 낮은 크레딧 점수라도 가능하며, 크레딧 히스토리에서 약간의 문제가 있어도 된다는 점에서 매력을 느낀다”고 말했다.

다운페이로 인정되는 재원도 상속과 증여 등을 포함해 광범위하다. 상속이나 증여는 친구, 가족, 노조, 고용주는 물론, 비영리단체로부터 받아도 된다. 여기에 주 정부나 로컬 정부 등이 운영하는 첫 주택 구매자나 저소득층을 위한 다운페이 지원도 인정한다.

대신 제도 악용을 막기 위해 건설업자, 셀러, 부동산 에이전트나 브로커, 매물로 나온 집에 이권이 얽힌 경우는 인정하지 않는다.

FHA 융자의 심사기준은 다소 느슨한 것으로 알려져 있다. 숏세일, 파산 등의 과거 기록 등에 대해서도 일반 모기지보다는 관대하게 심사해준다.

또 신용점수대 별로 이자율을 다르게 적용하는 일반 모기지와 달리 FHA 모기지는 일단 심사기준 이상이 되는 모든 이들에 대해 동일한 이자율을 적용하기 때문에 신용점수가 다소 낮은 소비자도 FHA 융자의 경쟁력 있는 이자율 혜택을 누릴 수 있다.

다만 단점이라면 모기지 보험료를 대출 기간 내내 부담해야 한다는 점이다.

보증은 연방정부가 하되 실제 대출은 은행 등 모기지 대출기관이 맡기 때문에 적은 다운페이에 대한 안전판이 필요하기 때문이다.

뉴욕의 온라인 모기지 대출회사 ‘심플리스트’의 공동설립자인 크리스 모트 대표는 “FHA 대출은 중간 소득 이하, 특히 생애 첫 주택 구매자를 위해 특화된 상품”이라며 “다만 모기지 보험 의무 가입과 대출 한도 제한 등의 제약 조건이 있는 점은 유의해야 한다”고 말했다.

일반 모기지도 다운페이 20% 미만일 때는 대출자가 모기지 보험에 가입해야 하지만 상환에 돌입해 대출 잔액이 주택 구매 금액의 80% 밑으로 떨어지면 은행 측은 자동으로 모기지 보험료 규정을 삭제한다. 대신 FHA는 관련 규정을 더욱 까다롭게 해 2가지 모기지 보험을 의무화하고 있다.

우선 대출이 실행될 때 초기에 대출액의 1.75%를 선불로 보험료로 내야 한다. 또 연간 보험료도 내야 하는데 대출 기간과 주택담보(LTV) 비율 등에 따라 0.45~1.05%를 부담해야 한다.

연간 보험료는 12개월로 나눠 매달 지불해야 한다. 예를 들어 15만 달러를 대출받았다면 선불 보험료는 2625달러가 되고, 연간 보험료는 675달러(월 56.25달러)에서 1575달러(월 131.25달러) 내에서 결정된다.

보험료율은 연간 0.45~1.05%로 일반 모기지의 0.55~2.25%보다 낮지만 처음 일회성으로 내는 선불 보험료가 1.75%로 부담이 큰 부분이 있다.

더욱 좋지 못한 소식은 일반 모기지와 달리 FHA 모기지 보험은 대출 기간 내내 의무적으로 내야 한다는 점이다. 오직 보험료 부담을 벗어날 수 있는 방법은 FHA가 아닌 일반 모기지로 갈아타거나 집을 팔 때뿐이다.

애틀랜타에 위치한 ‘실버톤 모기지’의 에이미 윌몬 론 오피서는 “FHA 융자의 최대 결함은 대출 기간 내내 보험료를 내야 한다는 것”이라며 “다운페이가 20% 미만이면 일반 모기지도 보험료를 내야 한다는 점에서 결국 FHA 융자를 이용할지 말지는 대출 심사가 깐깐한지, 아닌지와 함께 이자율이 어느 편이 더 유리한지 따져 보는 것이 관건이 될 것”이라고 말했다.

류정일 기자 ryu.jeongil@koreadaily.com ryu.jeongil@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)