30년 만기 15년보다 이자 2배 이상 많아

[30년 모기지 15년으로 갈아타기]

대출 기간, 이자 총액 나란히 줄어

모기지 금리 하락 속 재융자 인기

월 페이먼트 증가는 잘 따져봐야

저금리 환경이 15년 재융자를 더욱 매력적으로 만들어주고 있다. 물론 짧아진 기간 만큼 이자 총액 부담이 줄어드는 것은 당연하다.

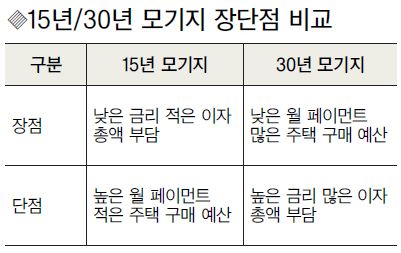

가장 일반적인 모기지는 30년 만기다. ‘모기지 리포츠’에 따르면 85%의 바이어가 30년 모기지를 받는다고 한다. 15년 상품보다 30년을 선호하는 가장 큰 이유는 월 페이먼트 부담이 적기 때문이다. 그러나 15년 모기지와 비교하면 각각 장단점이 분명히 존재한다. 이를 표로 보면.

◆15년/30년 모기지 장단점 비교

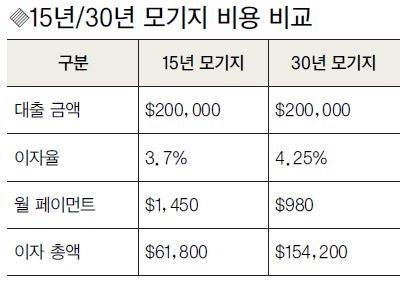

두 가지 모기지의 장단점을 염두에 두고 20만 달러를 빌릴 경우를 예로 들어 월 페이먼트와 이자 총액을 비교해보자.

◆15년/30년 모기지 비용 비교

많은 사람이 대출 기간이 2배 차이가 나기 때문에 30년 모기지가 15년 모기지보다 2배 더 많은 이자 총액일 것이라고 여긴다.

그러나 실제는 이자 총액이 더 많다. 위의 표만 봐도 30년 모기지는 전체 대출 기간 중 꾸준히 내야 하는 이자의 총액이 15년에 비해 9만2400달러 더 많다. 15년 모기지보다 내야 할 이자가 150%, 2.5배 더 많다는 의미다.

또 기억할 것은 이번 비교는 20만 달러 대출을 예로 든 것으로 30년간 갚아야 할 이자 총액 15만 달러가 거의 대출받은 돈 20만 달러와 비슷한 수준이라는 충격적인 사실이다.

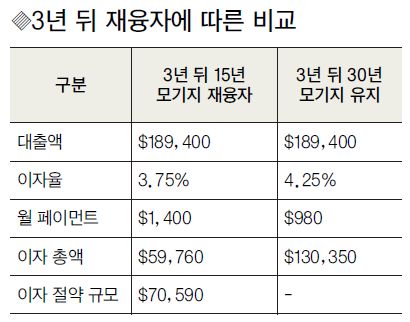

15년 재융자는 대출 기간을 줄여 전반적인 비용 부담도 낮춰준다. 만약 30년 모기지로 집을 구매한 뒤 3년이 지나 15년 모기지로 재융자를 받는다면 모기지 전체를 갚는데 18년이면 된다.

전체 이자 부담도 줄고 월 페이먼트는 과도하게 높아지지 않는다. 이를 표로 확인하면 다음과 같고 절약할 수 있는 이자는 7만 달러 이상이다.

◆3년 뒤 재융자에 따른 비교

다만 15년 재융자의 단점은 월 페이먼트가 늘어난다는 것이다. 만약 앞으로 소득이 늘어날 예정이라면 월 페이먼트 증가가 큰 문제가 아닐 수도 있다. 그러나 소득이 늘지도 않는데 매달 집에 들이는 지출을 늘리는 것은 현명한 선택이 아닐 수 있다. 따라서 15년 재융자를 고려할 때 당연히 고민해야 할 부분은 늘어날 월 페이먼트다. 매달 생활비에서 차지하는 비중을 고려하고, 다른 비용도 생각하며, 투자 여력에 대해서도 예상해 봐야 한다.

기억할 점은 15년 재융자를 위해 현재 갚아나가고 있는 다른 부채를 겨우 미니멈 수준으로만 상환하게 된다면 다시 생각해 봐야 한다는 것이다. 본인의 크레딧 점수에 악영향을 끼칠 수 있고 소유하고 있는 주택의 가치에도 좋지 않은 영향을 미칠 수 있다.

이런 경우라면 기존의 30년 모기지가 더 유리하다. 또 잊지 말아야 할 것은 재융자는 최초 모기지와 마찬가지로 클로징 비용이 소요된다는 점이다.

재융자를 통해 장기적으로 절약할 수 있는 이자 규모와 당장 필요한 클로징 비용 등을 비교해야 하는 것도 이 때문이다.

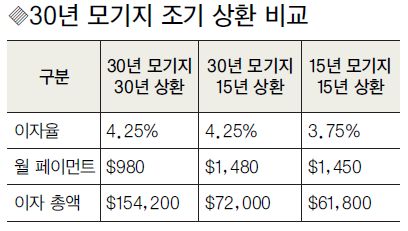

30년 모기지 월 페이먼트가 15년짜리보다 적기 때문에 매달 쓸 수 있는 여유분은 조금 더 있다. 그래서 만약 소득이 약간 줄어도 감당할 수 있다. 그리고 여전히 남은 옵션은 조기 상환이다.

부채 없이 살고 싶은데 15년 재융자는 안 된다면 간단히 30년 모기지를 더 갚아서 빨리 해결하면 된다. 매달 100달러를 더 갚는다면 30년 중 5년을 단축할 수 있다. 만약 여유가 더 된다면 그래서 매달 500달러를 더 갚을 수 있다면 15년을 줄이면서 이자로 8만2200달러를 아낄 수 있다.

이런 계산은 다음과 같이 20만 달러를 대출받았을 경우에 해당한다. 표를 보자.

◆30년 모기지 조기 상환 비교

30년 모기지를 15년 만에 상환한다면 한 가지 변수는 15년 재융자로 갈아탈 때보다 월 페이먼트가 많다는 것이다. 실제 30년 모기지를 15년에 상환하려면 월 페이먼트가 1480달러지만 15년 재융자로 갈아타면 월 페이먼트가 1400달러로 80달러 적다.

이는 당연히 30년 모기지가 15년짜리보다 이자율이 높기 때문이다.

류정일 기자 ryu.jeongil@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)