합격대학 패키지 읽는 법…합격 통보 받았다면 이젠 '재정보조' 살필 때

그랜트·장학금 확인하고

필요한 만큼 융자받아야

각 대학은 합격 통지서를 발송한 후 수업료를 포함해 총 학비와 장학금 내용 등을 알려주는 재정보조 패키지(Financial Aid Package)도 곧바로 보낸다. 아무래도 재정보조 내용에 따라 자녀가 진학할 대학을 결정하기 때문이다. 하지만 금액이 많다고 최고는 아니다. 재정보조 패키지에 쓰여 있는 내용을 꼼꼼히 살펴보고 결정해야 4년을 후회하지 않는다. 합격 통보를 받으면 어떻게 해야 하는지, 재정보조 패키지는 어떻게 읽는지 알아봤다.

◇ 합격 후 절차

합격 통지서를 받으면 해당 학교에 진학할지를 5월 1일까지 알려야 한다. 합격해 놓고도 이 날짜 전에 대학 측에 알리지 않으면 진학하지 않는다고 판단해 나중에라도 등록할 수 없다. 진학을 결정했다면 대학의 규정에 따라 학비의 일정 금액을 예치해야 한다.

대기자 명단(Wait List)에 이름이 올라가 있거나 합격 유예(Defer) 통보를 받았다면 처음 지원서를 제출할 당시 없었던 새로운 수상 경력이나 연구 경력을 추가로 제출하는 등 해당 학교에 진학하고 싶다는 의지를 지속해서 보여줄 필요가 있다. 다만 새로운 수상 경력을 추가할 때는 여러 가지 경력을 모아서 한꺼번에 보내는 게 좋다. 예를 들어 지원서를 제출한 후 1월과 2월에 열리는 여러 대회에 참가하고 수상까지 했다면 이를 하나씩 연락하지 말고 내용을 정리해 한꺼번에 제출하자.

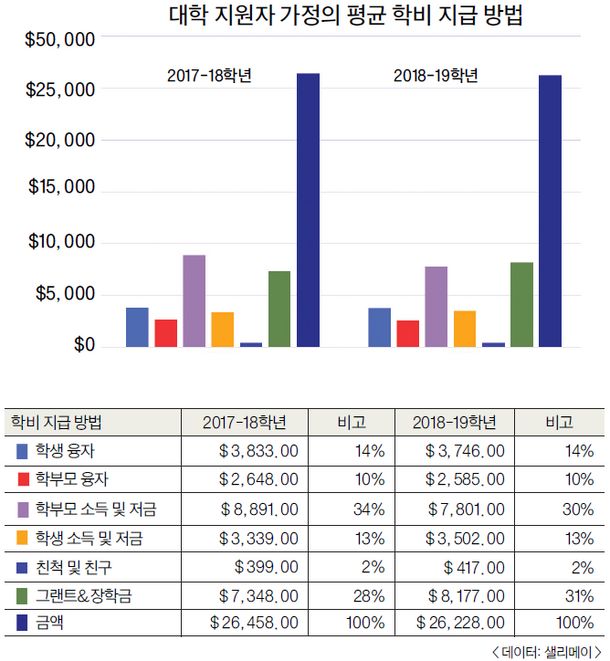

◇ 재정보조 내용

재정보조 신청서는 학비를 어떻게 지불할 것인지 도움을 주는 열쇠다. 일반적으로 무료 연방학자금지원서(FAFSA) 신청을 통해 받은 연방정부 지원 학비 보조금과 주정부 지원금, 대학에서 자체적으로 지원하는 장학금과 학부모가 학교에 부담하는 가정분담금(EFC)이 적혀 있다.

대학에서 학자금 보조를 결정할 때 가장 먼저 살피는 건 학자금 보조신청서를 통해 나타난 개인별 경제상황이다. EFC의 액수와 학자금 규모는 학생이 경제적으로 독립되었는지, 부모의 지원을 받는지 아닌지에 따라 달라진다. 학생이 경제적으로 독립됐다고 판정되면 부모의 기여도가 제외된 상태에서 학자금 보조액이 결정된다. 부모의 기여도가 제외됐기 때문에 당연히 학자금 보조액이 늘어날 가능성이 높다. 반면 부모의 지원을 받는다면 부모의 수입, 부양가족 수, 부양가족 중 대학에 다니는 사람의 수 등을 고려하여 학자금 보조액이 결정된다.

학생 이름으로 된 은행 잔고나 연소득, 재산도 보조금을 책정하는 요소다. 자녀 이름으로 가입한 각종 학자금 저축이 많다면 연방정부나 주정부 그랜트를 받지 못할 수 있다.

패키지에서 가장 먼저 살펴봐야 할 내용은 학비(Cost of Attendance·COA). COA는 1년간 부담할 금액으로 수업료 외에 방값, 교재비, 용돈, 대학의 각종 수수료를 모두 합한 금액이다. 주립대인지, 사립대인지에 따라 차이가 나고 같은 주립대라도 해당 주에 거주하느냐 여부에 따라 또 차이가 난다. 따라서 패키지를 받았을 때 1년 총 학비가 얼마인지 먼저 확인하는 것이 중요하다.

EFC가 결정되면 이에 따른 개인별 재정적 필요(Financial Need)가 결정된다. 이는 COA에서 EFC를 뺀 금액이다. 대학들은 이런 과정을 통해 구해진 개인별 재정적 필요 액수에 개인별로 약속받은 장학금과 대학별 보조 가능 금액을 분석, 최종 학비 보조안을 결정하게 된다.

◇ 주의할 점

모든 대학이 패키지에 학비를 다 알려주지 않는다. 따라서 패키지에 적힌 학비 내용에 빠진 부분이 있는지 확인할 필요가 있다.

프린스턴리뷰의 재정 칼럼니스트인 칼맨차니는 “가량 교재비나 음식값, 교통비 등은 학교에서 직접적인 학비가 아니라는 이유로 포함하지 않는 곳이 많다”며 학비 내용도 꼼꼼히 살펴보고 보조 금액도 봐야 한다고 설명했다.

파이낸셜 패키지에 적힌 용어도 잘 확인해야 한다. 그랜트나 스칼러십, 펠로십의 경우 졸업 후 다시 갚지 않아도 된다. 그러나 기프트나 론은 상환하는 걸 의미한다. 따라서 내용을 읽고 불확실하다면 추측하지 말고 학교에 확인하는 게 좋다. 졸업 후 상환하지 않아도 되는 연방 및 주정부의 그랜트와 학교에서 지원하는 장학금, 학생이 일하며 학비를 내는 워크-스터디(Work-Study)를 통해 학비를 제하면 얼마나 융자해야 하는지 금액을 잘 확인해보자.

차니 칼럼니스트는 “일부 그랜트의 경우 성적에 따라서 지원 금액이 다르거나 상환 조건이 다를 수 있다. 조건이 있는지도 확인해보는 것이 안전하다”고 조언했다.

학교에서 제공하는 패키지 내용을 모두 받아들일 필요는 없다. 경쟁률이 높은 대학은 그랜트를 전혀 받지 못해도 진학하려는 지원자가 줄을 서겠지만 그렇지 않은 대학은 지원자가 처한 재정 상황을 설명하면 추가 보조금을 제공할 가능성이 높다. 특히 가족 연 소득이 높은 지원자라도 특수한 재정 형편을 대학에 알리면 추가 지원이 가능하다. 예를 들어 산불이나 지진으로 추가 지출이 발생했다는지 또는 아픈 가족 때문에 추가 의료비를 지출했다면 이를 대학 측에 알려 추가 장학금을 요청해보자.

또한 가능한 필요한 금액만 융자하는 것이 좋다. 추가로 융자해서 다 쓰고 난 후 졸업 후에 페이먼트로 힘들어하는 경우가 대부분이기 때문이다.

장연화 기자 chang.nicole@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)