[강훈의 생생(生生)경제이야기] 주식투자 기본상식 - 자산배분 ①

“포트폴리오 변동성은 90% 이상이 자산배분에 달렸다”

A와 B라는 가상의 투자자들이 각각 100,000달러를 투자하고 평균 7%의 투자수익률로 10년 후의 결과를 살펴보았는데 놀랍게도 마치 B보다 낮은 수익률을 유지한 것 같았던 A의 계좌잔액이 10년 후에는 B보다 더 높았다. 그 이유는 A의 투자수익률이 상대적으로 적게 보였음에도 불구하고 변동성(volatility)이 낮았기 때문이다. 즉 성공적인 장기적 투자는 변동성을 최소화하는 데에 달려 있는데 이것은 자산배분(asset allocation)을 통하여 이룰 수 있다. 간략하게 설명하면 자산배분이란 주식(국내주식, 해외주식 등)과 채권(국채, 회사채 등) 그 외의 특성이 다양하고 상관관계가 낮은 자산군(asset class)을 효율적으로 결합하여 포트폴리오를 만드는 것이다.

참고로 자산배분의 원리는 1990년 노벨상 수상자인 해리 마코위츠라는 학자가 1952년에 발표한 연구가 발단이 되어 지금까지 이어져 온 것이다. 그 후로 많은 학자들과 전문가들이 그의 이론을 입증해 왔고, 포트폴리오의 변동성은 90% 이상이 자산배분에 달렸다는 해답도 다양한 연구를 통해 확증되어 왔다. 역으로 보자면, 증권선택(security selection)이나 증권매매의 시점(market timing)은 투자수익률을 올리는 데에는 거의 아무런 영향력을 미치지 못한다고도 볼 수 있겠다.

자산배분에는 기본적으로 세 가지 요소가 있는데 그것은 다음과 같다.

1. 위험성과 보상(risk and reward)

2. 자산군(asset class)

3. 상관관계(correlation)

투자를 할 때 특히 자산배분을 고려할 때 반드시 명심해야 할 것은 위험성과 보상이 불가피하게 얽혀 있다는 사실이다. 즉 위험성이 높으면 보상도 높다. 주식은 채권보다 위험성이 높고 채권은 현금보다 위험성이 높다. 투자 이론상 위험성은 변동성이라고 정의하는데 변동성은 표준편차(standard deviation)로 표시된다. 즉 위험성이 높은 투자는 변동성이 높고 변동성을 알기 원하면 표준편차를 찾아보면 된다.

표준편차(위험성)가 투자수익률과 어떠한 관련이 있는지 S&P 500지수를 통해 살펴보겠다.

S&P 500이란 Standard & Poor’s 500의 약칭인데 글자 그대로 스탠더드 앤드 푸어스(Standard & Poor’s)라는 신용평가 기관이 작성한 주가지수이다. 뉴욕증권거래소에 상장된 500기업으로 형성된 미국의 대형기업(large cap)을 대표하는 지수라고 이해하면 되겠다.

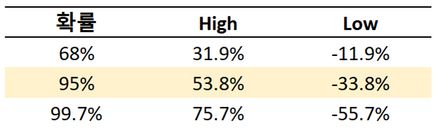

역사적으로 S&P 500의 연 평균 투자수익률은 약 10%이고 표준편차는 21.9%정도이다. 통계학적으로 연 10%의 투자수익률이 21.9% 변동하는 확률이 68%라는 뜻이다. 즉 일 년 동안 높으면 31.9%(10%+21.9%)까지 올라가고 낮으면 -11.9%(10%-21.9%)까지 내려갈 수 있다.

그리고 표준편차가 두 배(21.9%x2=43.8%)로 변동하는 확률은 95%이고, 세 배(65.7%)로 변동하는 확률은 99%이다. 다시 말해서 투자수익률이 53.8%부터 -33.8%로 이루어질 확률은 95%이고, 99.7%의 확률로 75.7%부터 -55.7%의 결과가 가능하다는 뜻이다. 손실 가능성의 측면으로 보게 되면 -11.9% 손실확률은 15.9%, -33.8%가 2.3%, -55.7%는 0.14%라고 보면 된다.

지금까지 미국 대기업들의 평균 투자수익률과 변동성을 살펴봤는데 그렇다면 소형기업(small cap)들은 어떠할까? 한인들에게도 지명도가 높은 대형기업들인 마이크로소프트나 아마존 또는 애플도 상장한 후 한 때는 소형기업으로 간주되었었다. 그 당시에 투자했었다면 지금쯤은 엄청난 투자수익을 올렸을 텐데 소형주는 그만큼 폭발적인 성장 가능성이 있다. 1925년에 1달러를 대형기업에 투자했다면 약 90년 후인 2018년에는 7,030달러로 탈바꿈했을 것이다. 반면에 소형기업에 투자했으면 얼마가 됐을까? 10,000달러? 20,000달러? 정답은 32,655달러이다. 대형기업의 4.6배다.

그러나 수익률이 높다는 것이 무엇을 뜻하는가? 그렇다. 위험성 즉 변동성이 높다는 뜻이다. 소형기업의 연 평균 투자수익률은 약 11.8%이므로 대형기업의 평균 수익률인 10%보다 높다.

반면에 표준편차는 37.3% 정도이다. 상대적으로 상당히 위험성이 높은 투자라고 보겠다. 위험성이 높으니 보상도 그만큼 클 수가 있다. 위에 언급한 90년 후의 투자결과가 그 가능성을 입증해 준다.

참고로 미국의 장기 재무채권(long-term treasury bond)의 연 평균 투자수익률과 표준편차는 5.5%와 9.3%이다. 상대적으로 안전한 투자라고 볼 수 있겠다. 또한 위험성이 없다고(riskless asset) 간주되는 미국 재무증권(treasury bill)은 3.3%와 1.5%이니 매우 안전하다. 1925년부터 2018년까지 90여년간 1달러를 투자했을 경우 장기 재무채권은 142달러로 성장하고 재무증권은 21달러가 된다. 위험성이 낮고 안전하니 보상도 상당히 낮다.

자산배분을 고려할 때의 또 한가지 요소는 주식이나 채권 등으로 형성된 자산군(asset class)이다. 주식은 대형주식, 중형주식, 소형주식, 해외주식 등으로 나눌 수 있고 해외주식은 선진국과 개발 도상국으로 혹은 유럽, 아시아 등 지역별로도 분류할 수도 있다. 채권도 마찬가지로 국채, 회사채, 외채 등으로 분류가 가능하고 그 외에도 단기채권, 장기채권 등으로 다양하게 나눌 수 있다. 이 외에도 부동산, 원자재 등의 자산군이 있다.

자산배분은 각 자산군의 위험성과 보상이 밀접하게 얽혀 있어서 효율적인 포트폴리오를 형성하는 것이 관건인데 그것에 관한 것은 다음 호에서 다루도록 하겠다.

△필자 소개

Hoon Kang, Cultivant LLC | Financial Planners & Investment Advisors | 206.486.8701 | hoon@cultivant.com | Cultivant.com

ㆍ강훈 공인회계사(공인재무설계사, 공인재무상담사, 공인생명보험사)는 30 여년의 경험과 노하우로 은퇴설계, 자산운용, 세무전략, 유산상속전략, 생명보험 등 포괄적인 재무설계 서비스를 제공하고 있다. Deloitte 감사부, PricewaterhouseCoopers 세무부, Cultivant LLC 대표, Elliott Bay Insurance 대표의 경력과 East King County Estate Planning Council 전 회장, Seattle's Union Gospel Mission 전 이사 및 투자 자문, Northwest Family Business Advisors, Bothell-Kenmore 상공회의소, Korean American Professionals Society 창립 멤버 등 다양한 커뮤니티 활동을 해왔다. (편집자주)

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)