이자율 내리는데 모기지 대출은 바늘구멍

코로나 영향 신청서류 심사 강화 확산

은행은 기준 크레딧 점수도 상향 조정

▶대출심사 강화될 것

최근까지만 해도 떨어지는 이자율 덕분에 재융자를 받으려는 주택 오너는 낮은 금리로 대출을 새롭게 받을 수 있었다. 그러나 모기지은행협회(MBA)에 따르면 지난달 공급 가능한 모기지 크레딧은 16% 감소해 2015년 6월 이후 4년 9개월 만에 최저를 기록했다. 협회는 회원사들이 대출 심사를 강화하며 모기지 유예 신청 증가는 물론, 연체 및 디폴트 대비에 나섰다고 설명했다.

최근 4주간 2200만 명을 넘어선 실업수당 신청자 등 대규모 실업사태도 상황을 더욱 악화시키고 있다. 여러 대출회사가 추가로 고용 관련 자료를 요구하는 상황으로 전국 최대 모기지 대출회사인 ‘퀵큰론스’의 빌 밴필드 수석부사장은 “실업 상태인 경우라면 지금 상황에서 모기지 대출 자격을 얻기는 보다 어려울 것으로 보인다”고 말했다.

또 대형 은행들도 강화된 대출 자격 등을 공지하고 있는 상황에서 연방주택금융청(FHFA)의 마크 칼라브리아 청장도 이런 트렌드가 폭넓게 적용될 것이라고 밝혔다. 칼라브리아 청장은 부동산 뉴스 웹사이트인 ‘하우징와이어’와의 최근 인터뷰에서 “코로나19 위기가 끝난 뒤 모기지 대출받기가 더 어려워질 것으로 예상한다"고 말했다.

▶대형은행들 규제 움직임

모기지 시장의 핵심 플레이어인 대형 은행들은 모기지 대출 심사를 강화할 움직임을 보인다.

은행 전문지 ‘아메리칸 뱅커’는 뱅크 오브 아메리카가 주택을 담보로 대출을 해주는 홈 에퀴티론의 자격 요건으로 크레딧 점수 최저한도를 660점에서 720점으로 올렸다고 최근 보도했다. 은행 측이 이와 관련해 함구했지만, 전반적인 은행권의 움직임을 고려할 때 당연한 조치라는 해석이 나오고 있다.

JP모건체이스는 대부분의 신규 모기지 대출에 대해 20% 다운페이에 700점 이상을 요구하고 있다. 다만 예외는 현재 대출 심사가 진행 중인 경우는 제외되고, 체이스의 저소득층을 위한 ‘드림메이커(DreaMaker)’ 프로그램 대상자도 해당하지 않는다.

MBA에 따르면 전국 평균 다운페이는 집값의 10% 선인데 코로나19로 많은 이들이 직장을 잃고 소득이 줄어든 상황에서 모기지 대출 조건을 갖추기 쉽지 않을 것으로 전망된다.유나이티드 홀세일 모기지는 익숙한 이름은 아니겠지만, 분명히 가장 큰 모기지 대출 회사 중 하나로 마찬가지로 대출 관련 규정을 수정했다. 현재 이 회사는 대출자의 고용 상황을 반드시 클로징 날짜에 맞춰 최종적으로 인증하도록 하고 있다.

유나이티드 홀세일 모기지의 맷 이시비아 CEO는 “실업자가 대량 생산되는 상황에서 중요한 거래를 마치기 직전 고용상황을 분명하게 하기 위한 조치”라며 “다른 모기지 대출기관들도 이런 추세에 편승할 것으로 예상한다"고 말했다.

웰스 파고도 최저 크레딧 점수 한도를 올려 ‘홈 에퀴티 라인 오브 크레딧(HELOC)’ 신청을 위한 크레딧 점수를 680점에서 720점으로 인상했다. 현재 웰스 파고는 한시적으로 캐시 아웃 재융자를 하지 않는 상태로 여기에 25만 달러 이상 홈 에퀴티 론 등 일부 대출도 중단했다.

▶HELOC 받기 어려워져

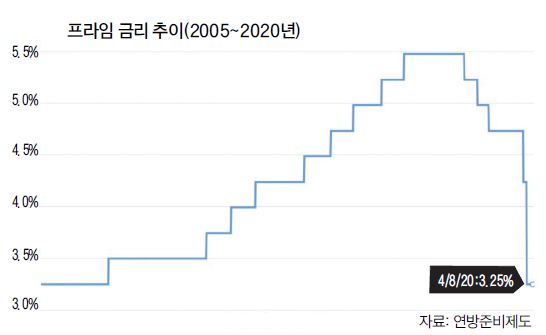

당장 현금이 급한 경우 집을 담보로 받을 수 있는 HELOC은 유용하다. 게다가 요즘 기준이 되는 프라임 금리가 60여년 만에 최저 수준으로 떨어져 대출받기도 유리한 환경이다. 실제 프라임 금리는 4월 현재 3.25%까지 낮아졌다. 지난달 초 4.75%보다 크게 떨어진 것이고 최근 15년 사이 최고점이었던 지난해 여름까지 5.5%에 비하면 1.25%포인트나 하락했다. <그래프 참조>

현재 미국인 홈 오너 4500만 명이 집에 쌓은 에퀴티는 6조3000억 달러로 1인당 14만 달러 수준으로 추산된다. 내 집을 담보로 받을 수 있으니 이런 어려운 시기에 도움이 될 수 있지만, 현실은녹록지 않다.

샌프란시스코에 본사를 둔 대출회사 ‘하우스’의 랠프맥러플린 수석 이코노미스트는 “경기가 탄성을 가지고 원상 복구하지못할까 봐 걱정해 대출회사들이 제대로 상환받을 수 있을지 우려하고 있다”고 말했다.

이런 리스크를 상쇄하기 위해 대출기관은 대출자의 크레딧 점수를 높게 요구하고, 대출액도 낮추고 있다. 예를 들어 이전에 25만 달러가 한도였던 대출 상한선을 10만~15만 달러 수준으로 낮춘 곳이 많다는 것이다. 여기에 대출 비율을 낮춰서 대출액 자체를 억제하는 효과도 내고 있다. 맥러플린 이코노미스트는 “에퀴티의 80~85%까지 대출해 주던 것을 70~80% 수준으로 낮춘 경우가 많다”고 말했다.

샌프란시스코의 대출회사인 ‘피규어’의 CD 데이비스 대표는 “캐시 아웃 재융자도 선택 가능한 옵션이지만 요즘은 직업을 가졌는지 등을 특히 따져서 판단하고 있다”며 “이전에는 대출 신청을 받은 뒤 직업 여부를 간단히 따졌지만, 지금은 클로징 48시간 이내에 고용에 관한 정보를 확인시켜줘야 한다”고 말했다.

대출을 원하는 이들에게 맥러플린 이코노미스트는 “크레딧 카드 밸런스를 없애거나 줄여야 한다”며 “대출 신청은 적정한 금액을 하는 것도 방법”이라고 말했다. 여기에 본인이나 배우자가 어떤 근거로 꾸준히 직장을 다닐 수 있는지 보여주는 것도 중요하다는 설명이다. 그는 “여기에 무엇보다 중요한 것은 인내심을 가져야 한다는 것”이라며 “대출회사들은 현재 쇄도한 대출 신청서에 파묻혀 있기 때문”이라고 말했다.

류정일 기자 ryu.jeongil@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)