모기지 금리 떨어지자 재융자 관심 급증

"부담 줄이자" 문의 늘어

이자율 0.5%p 차이 나야

관련 비용도 고려해야

한인 모기지 융자업계에 따르면 30년 고정 모기지 평균 이자율이 4% 초반에 머무는 기간이 길어지고 추가 하락까지 전망되면서 몇 개월 전과 비교해 재융자 문의가 20% 이상 증가했다. 이에 따라 한인 융자업계도 시장이 다시 활기를 띨 것으로 기대하는 분위기다.

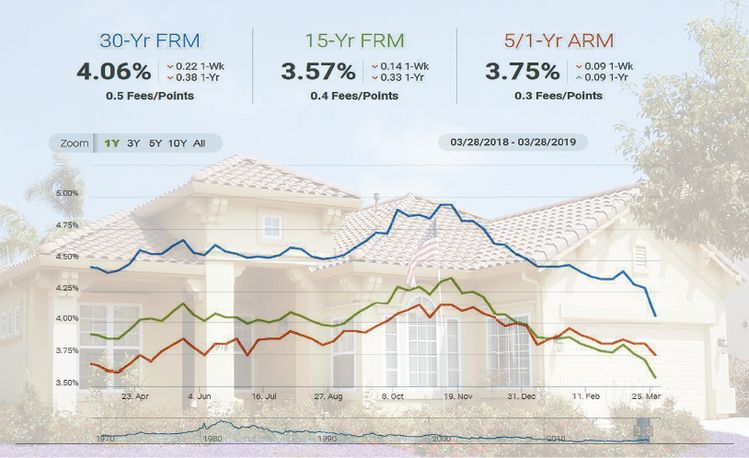

국책모기지기관인 프레디맥에 따르면 지난 주 30년 고정금리 모기지 전국 평균 이자율은 4.06%를 기록했다. 이는 전주의 4.28%에 비해 0.22%포인트나 하락한 것으로 2018년 1월 이후 가장 낮은 수준이다.

랜딩 플러스의 리처드 박 대표는 "세금보고 기간이라 실제 재융자에 나서는 고객이 많이 늘지는 않았지만 확실히 재융자 문의는 증가하고 있다"며 "세금보고 기간이 끝나면 더 늘어날 것으로 보고 있다"고 전했다. 박 대표는 현재 재융자 이자율은 4.0~4.5% 수준이라고 밝혔다.

박 대표는 재융자시 챙겨야 할 사항으로 확실한 수입증명 관련 서류와 크레딧 점수를 꼽았다.

에버랜딩의 데니 정 대표도 "지난해 말보다 문의는 확실히 많이 늘었지만 주택가격 하락에 대한 우려 때문에 관망하는 분들도 있는 것 같다"고 분석하고 "거의 개점휴업 상태였던 지난해 연말에 비하면 많이 개선된 것"이라고 말했다. 정 대표는 "지난 연말 상황은 융자업 종사 20여년 가운데 최악의 수준일 정도였다"고 덧붙였다.

모기지뱅커스협회(MBA)가 최근 발표한 자료에서도 3월 넷째주 모기지 재융자 신청건수는 전주 대비 12% 증가했다. 이는 330만 명의 주택소유자가 모기지 재융자를 통해 주택비를 절약할 수 있었다는 것을 의미한다. 이 수치는 2018년 1월 이후 최대치에 해당한다. 같은 기간 모기지 신청건수는 8.9% 늘었다.

전체 모기지 신청건수에서 재융자가 차지하는 비중도 늘었다. 전주에 전체 모기지 신청건수에서 재융자가 차지하는 비중은 39.2%였으나 이번 주에는 40.4%로 1.2% 늘어난 모습을 보였다. 변동금리 모기지 신청건수가 전체 모기지에서 차지하는 비중도 7.8%로 증가했다.

이처럼 재융자에 나서는 주택소유주가 늘고 있지만 이자율이 낮아졌다고 무조건 재융자에 나서기보다는 자신이 처한 상황을 정확히 분석하고 대처하는 것이 필요하다는 게 전문가들의 조언이다.

특히 앞으로 5년 안에 현재 살고 있는 집을 팔 계획이 있다면 재융자를 하지 않는 것이 더 유리할 수도 있다고 한다. 또한 모기지 융자 상환이 얼마 남지 않았거나 주택가격이 큰 폭으로 떨어질 때도 재융자를 하지 않는 것이 좋다.

또한 이자율도 최소 0.5%포인트 이상 차이가 날 때 재융자를 고려하는 게 유리하다는 것이 전문가들의 조언이다.

데니 정 대표는 재융자를 고려하고 있다면 일반 금리와 각종 융자비용을 포함한 연이자율(APR)을 잘 비교해 자신에게 맞는 조건을 택해야 한다고 조언했다.

또 수입 증명과 일정 점수 이상의 크레딧 점수도 요구된다. 리처드 박 대표는 "재융자를 위해서는 확실한 수입증명 서류가 있어야 하며 크레딧 점수도 최소 620~640점 정도는 돼야 한다.

이밖에 재융자에 필요한 2500~4500달러 정도의 비용도 고려해야 한다.

김병일 기자 kim.byongil@koreadaily.com

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)