서울 주담대 연체율 두달 연속 최고…고정금리 약정 끝나자 ‘영끌 후유증’

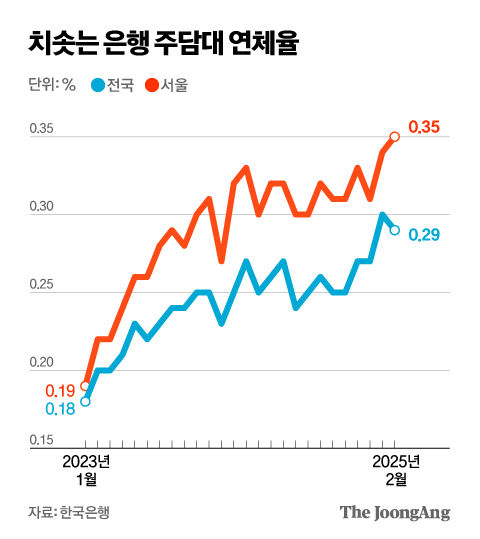

서울 지역에서 은행 주택담보대출을 받았다가 못 갚고 연체한 비율이 두 달 연속 역대 최고치를 찍었다. 지난 1월에 이어 2월에도 연체율이 상승하면서다. ‘영끌’로 대출을 받았던 이들이 한계에 다다랐다는 분석이 나온다.

━

전국 주담대 연체율도 사상 최고 수준

서울 지역 주담대 연체율은 2022년까지 0.1%대에 머물렀다. 2023년 2월(0.22%) 처음으로 0.2%대를 넘어서더니 2023년 10월엔 0.3%를 기록했다. 이후 0.3% 안팎에서 움직이던 서울 지역 주담대 연체율이 올해 들어 다시 상승하기 시작했다. 서울이 오르자 전국을 기준으로 한 은행의 주담대 연체율도 같이 상승했다. 지난 1월 전국 주담대 연체율은 0.3%를 기록하면서 처음으로 0.3% 선을 넘었다. 다만 2월엔 0.29%로 소폭 내렸다. 전국 주담대에서 서울 지역 대출이 차지하는 비중은 3분의 1 정도다.

━

부메랑 된 2%대 ‘코로나 저금리’

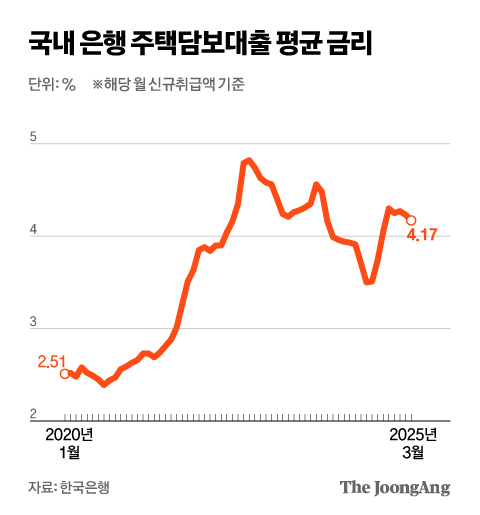

고정형 주담대는 5년간 금리를 유지한 후 변동금리로 전환하거나 금리를 재산정한다. 올해 들어 2020년 실행된 주담대 금리 재산정이 시작되면서 ‘영끌족’의 원리금 상환 부담이 급격히 늘었다. 한국은행에 따르면 지난 1~3월 국내 은행의 주담대 평균 금리(신규 취급액 기준)는 4.22%다. 1월(4.27%) 이후 2월(4.23%), 3월(4.17%) 등으로 소폭 하락하고 있긴 하지만, 여전히 4%대에 머물고 있다. 5년 전인 2020년 1~3월 평균(2.5%)보다 1.72%포인트 높다. 코로나19 전후 2%대의 저금리를 토대로 빌린 대출이 부메랑이 되어 돌아오는 모양새다.

집을 사기 위해 6억원을 빌리고, 30년 만기 원리금균등으로 갚는 중이라고 가정하면 매월 부담하는 이자와 원금은 237만원에서 294만원으로 증가한다. 2020년과 올해 1분기 평균 금리를 기준으로 계산한 결과다. 김상봉 한성대 경제학과 교수는 “현재 대출 금리가 4%대로 역사적으로 보면 높은 수준은 아니다”면서도 “코로나19 당시 금리가 유례없이 낮았던 만큼 그때 대출을 받은 차주 중엔 무리하게 대출을 끌어서 집을 산 경우가 많아 문제”라고 말했다.

시중은행 관계자도 “최근 고정금리 약정 기간이 풀리면서 금리가 크게 뛴 차주가 어려움을 겪는 것으로 보인다”며 “특히 비싼 집값으로 인해 대출액이 큰 서울 지역 주담대 연체율 증가세가 이어질 수 있다”고 짚었다.

정진호([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)