[반퇴시대 재산리모델링] 배당형 ETF로 노후 생활비 마련…세금 체크는 필수

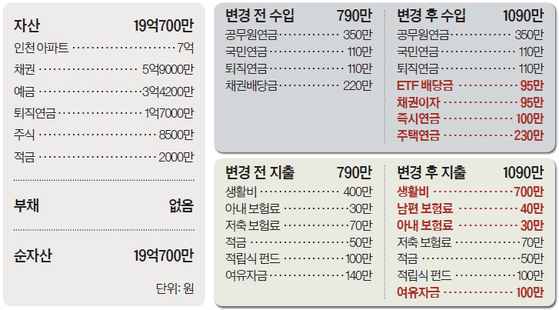

Q. 인천 부평구에 사는 이모(68)씨는 퇴직 후 아내와 함께 생활하고 있다. 이씨는 현재 보유 중인 자산 10억원 내에서 최적의 투자 분배를 희망한다. 가장 큰 관심사는 물가상승률을 고려한 실질 수익과 지금보다 매달 300만원 이상 사용할 수 있는 안정적인 현금흐름 확보다. 변동성이 큰 시장 상황에도 안정성을 유지하기 위해서다. 자녀들은 모두 출가한 상태로, 추가적인 경제적 지원은 필요하지 않다. 이씨는 비교적 여유 자산을 보유한 편이지만 연금 외 별도 월수입이 없는 만큼, 자산 운용을 통해 생활비를 보전할 수 있는 방법을 알고 싶다.A. 국내 예금이자만으로는 노후 생활비를 충당하기에는 한계가 있다. 예금과 채권 등 안전자산을 활용해 정기적인 현금흐름을 확보하는 ‘인컴(Income) 투자’ 전략을 활용하자. 인컴 투자는 자산의 가격 상승보다는 일정 기간 규칙적인 수익 창출에 초점을 맞춘다. 특히 배당 상장지수펀드(ETF)를 활용하면 배당금과 이자, 임대료 등 다양한 수익 재원을 통해 원금을 매도하지 않고도 정기적인 수익을 기대할 수 있다. 분배금 지급 시기가 다른 ETF를 조합할 경우 매월 또는 분기별 배당이 가능한 포트폴리오를 구성할 수 있다. 다만, ETF는 기초자산의 변동성과 배당률에 따라 위험 수준이 다르므로, 배당성장형·고배당형·채권형 등 유형을 고려한 선택이 중요하다.

◆연금형 상품으로 안정적 현금흐름 확보=현금 자산 중 일부는 즉시연금 상품으로 정기적인 연금을 수령하는 것이 좋겠다. 즉시연금은 일정 금액을 일시납으로 예치한 뒤 일정 기간 거치 후 매월 연금을 수령하는 구조다. 가령 3억원을 20년 ‘확정연금형’ 지급 방식으로 가입하면 월 약 152만원을 수령할 수 있다. 비과세 혜택이 있는 월 40만원 내외의 적립식 보험을 활용하는 방법도 있다. 이 상품은 납입 기간 5년 이상, 유지 기간 10년 이상, 매월 균등 납입 등 조건을 충족하면 된다. 월 납입보험료는 150만원 이하, 선납은 6개월 이내 등 요건도 있다. 연 3.4%의 확정금리형 상품 외에도 주식·채권 등에 투자하는 변액형 상품이 있으며, 개인의 투자 성향에 따라 혼합 운용하는 전략도 방법이 될 수 있다.

◆후원=미래에셋증권·하나은행

김세린([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)