사라지는 ‘저금리’ 대출자…5년 약정 '코로나 대출' 만료 후폭풍

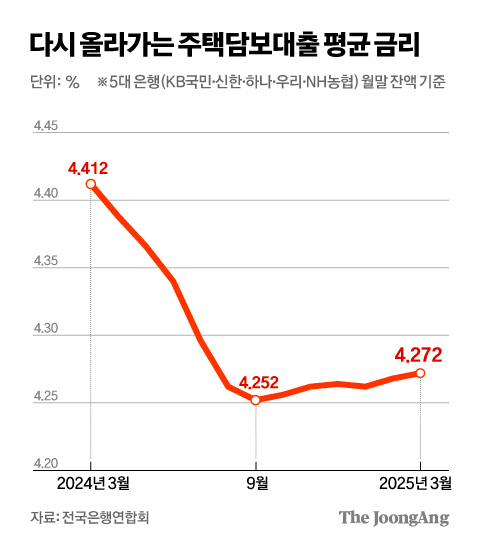

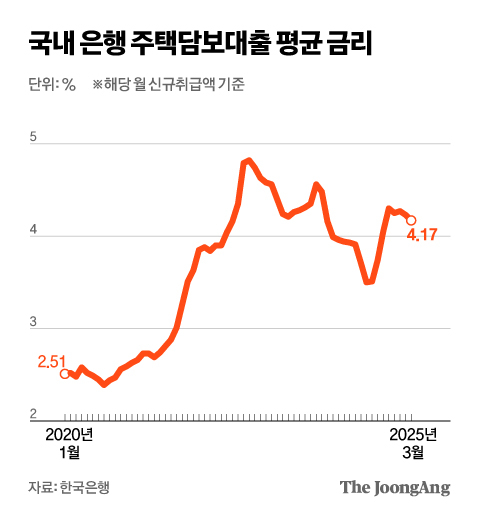

2020년 4월 2.5%의 금리로 4억원을 대출받았던 최모(36)씨는 최근 변동금리로 전환되면서 4.5%로 금리가 변경된다는 안내를 받았다. 하루아침에 금리가 2%포인트 오르면서 월 상환액(원금+이자)은 158만원에서 196만원으로 38만원 늘었다. 그는 “1년에 456만원을 더 내라는 건데 그사이 아이도 태어나고 해서 부담이 감당하기 어려운 수준”이라며 “대환 대출을 알아보고 있지만 그마저도 금리가 3% 후반대라 이자 부담이 늘어나긴 마찬가지”라고 말했다.기준금리 인하에 따라 최근 대출금리가 조금씩 낮아지는데도, 잔액 기준 주택담보대출 금리는 다시 치솟고 있다. 코로나19 확산 당시 초저금리를 기반으로 이뤄진 대출의 고정금리 약정 기간(5년)이 지나면서 높은 금리로 대출이 갱신되고 있기 때문이다.

━

대출자 실제 부담 금리 오름세

금융당국이 가계대출 관리를 위해 대출 금리 하락을 제한했고, 여기에 저금리 대출 차주가 자취를 감추면서 대출 금리 역주행이 나타난 것으로 풀이된다.

━

3% 미만 대출 비중 1년 새 반토막

실제 5대 은행의 주담대 중 3% 미만의 금리를 적용받는 대상 비율은 지난 3월 기준으로 7.2%에 그쳤다. 1년 전(16.7%)의 절반에도 못 미친다.

금리 부담이 커지다 보니 연체율도 오름세다. 지난 2월 말 기준 은행권의 서울 지역 주담대 연체율은 0.35%로, 관련 통계를 집계한 2019년 12월 이후 가장 높았다. 1월(0.34%)에 이어 2달 연속으로 최고치를 경신했다. 코로나19 전후 낮은 금리를 토대로 빌린 대출이 ‘영끌족’에겐 부메랑이 되돌아온 셈이다.

━

5년 약정 만료 몰려온다

이에 따라 올해 남은 기간 잔액 기준 주담대 평균 금리가 추가로 오를 수 있다. 기존 대출 차주의 금리 부담이 가중될 경우 한국은행이 기준금리를 추가로 인하하더라도 내수 활성화 효과가 충분하지 않을 것이란 우려가 나온다. 김대종 세종대 경영학부 교수는 “기준금리를 인하하더라도 잔액 기준 대출 금리가 내려가야 가계소비 여력이 생겨 내수가 회복할 수 있다”며 “대환 대출을 활성화하고 대출금리가 기준금리 수준에 맞게 빠르게 내려갈 수 있도록 해야 한다”고 말했다.

정진호([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)