3단계 스트레스DSR…연봉 1억원 수도권 주담대 한도 3300만원 줄어

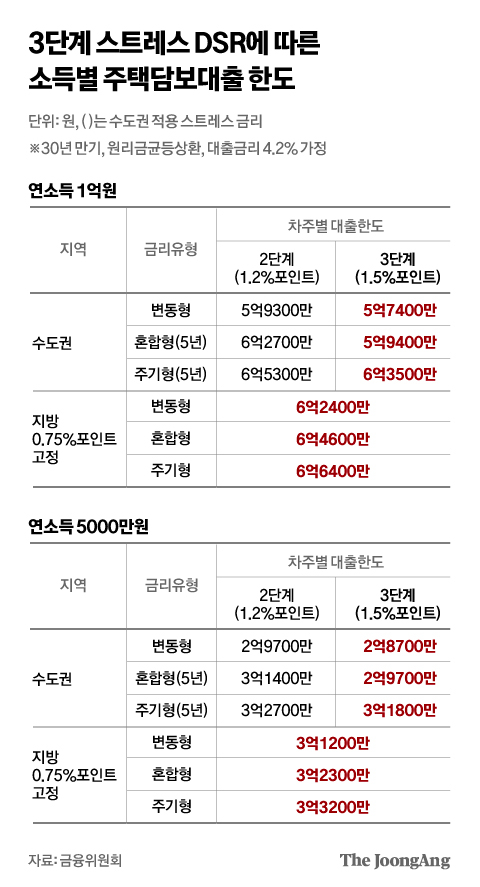

7월부터 3단계 스트레스 총부채원리금상환비율(DSR) 시행에 따라 수도권 주택담보대출의 한도가 이전보다 줄어든다. 수도권에 적용하는 스트레스 금리가 1.2%포인트에서 1.5%포인트로 오르기 때문이다. 대출 한도는 기존 대출금리에 스트레스 금리만큼을 더해 계산한다. 대출금리가 4.2%인 30년 만기 원리금균등상환 주담대를 가정해 소득과 대출 종류에 따른 한도 변화를 시뮬레이션해봤다.연 소득이 1억원인 차주가 5년 고정금리(혼합형)로 수도권에서 주담대를 받는다면 3단계 스트레스 DSR(1.5%) 적용 때 대출 한도는 5억9400만원이다. 현행 2단계 기준 6억2700만원이었던 것에서 3300만원 감소한다. 같은 조건으로 변동 금리 대출을 받는다면 한도는 5억9300만원(2단계)에서 5억7400만원으로 1900만원 감소한다. 스트레스 DSR이 미적용 때 한도(6억8000만원)와 비교하면 변동금리 대출 차주는 빌릴 수 있는 금액이 1억원 넘게 줄어든다.

━

연봉 5000만원 고정금리 한도 1700만원↓

동일한 대출 조건(30년 만기·원리금균등·금리 4.2%)으로 연봉이 5000만원인 차주가 5년 고정금리(혼합형)로 대출받는다면 주담대 한도는 3억1400만원에서 2억9700만원으로 1700만원 감소한다. 변동금리 땐 대출 한도가 2억9700만원에서 2억8700만원으로 1000만원 줄어들 예정이다. 대출 한도 감소 비율은 3~5%로 소득과 무관하게 동일하지만, 3단계 스트레스 DSR 적용의 체감 정도는 고소득자가 더 크다. 애초 한도 규모가 크다 보니 줄어드는 금액도 많기 때문이다.

━

1억 이상 신용대출 스트레스 DSR 적용

1억원 초과 신용대출 한도는 기존 2단계 대비 2~3% 줄어든다. 연봉 1억원인 차주가 5년 만기, 만기일시상환, 대출금리 5.5%로 신용대출을 받는다고 가정하면 변동금리 이용 때 2단계 대비 400만원(1억5200만→1억4800만원), 고정금리는 300만원(1억5400만→1억5100만원) 한도가 줄어든다.

7월 이후 대출 실행이라고 해도 6월 30일까지 입주자모집공고를 시행한 집단대출이나 부동산 매매계약이 체결된 주담대에 대해선 기존 2단계 스트레스 금리를 적용해 한도를 산정한다.

정진호([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)