[반퇴시대 재산리모델링] 원금 보장 ELB에 1억 넣으면 노후 생활비 월 40만원 ‘보탬’

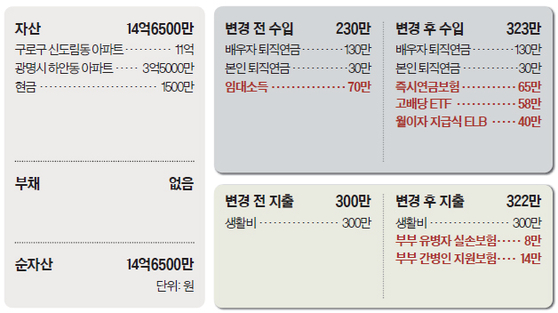

Q. 서울 구로구에 사는 70대 초반 유모씨는 퇴직한 남편과 단둘이 사는 전업주부다. 유씨의 자산 대부분은 부동산에 집중돼 있다. 실거주 중인 아파트 외에 지난 2018년 경기도 광명에 상속받은 아파트 한 채 더 있는데, 월세 70만원을 받고 있다. 다만 물가 상승과 의료비 등 예기치 못한 지출 증가를 생각하면 생활비가 빠듯하다. 이에 양도소득세 부담을 감수하고 해당 아파트를 처분해 수익형 소형 오피스텔 두 채를 구매하는 방안을 고민 중이다. 부동산 갈아타기 등으로 마련된 현금은 안정적인 수익을 올릴 수 있는 투자 포트폴리오로 구성하고 싶다.A. 경제 불확실성이 큰 상황에선 부동산보다는 꾸준한 현금흐름을 중심으로 한 보수적 자산 배분 전략이 유리하다. 상속받은 광명 아파트는 신탁 방식 재건축 기대감이 일부 반영돼 있지만, 부동산 시장이 전반적으로 약보합세를 보이는 만큼 하반기 시장 상황을 지켜본 뒤 매각을 고려하자. 오피스텔 투자도 공실, 임대료 하락, 세금 부담 등을 따져봐야 한다. 제도 측면에선 다음 달부터 시행되는 단기 주택임대사업자 등록을 통해 취득세 등 일부 비용 절세가 가능하다. 부부 모두 70대라는 점을 고려하면 이제는 자산의 성장성보다 안정적 현금흐름 확보가 핵심이다. 아파트 매각 자금은 안정형 투자 상품에 분산 투자하고, 기존 현금은 외화머니마켓펀드(MMF)로 운용할 것을 권유한다.

◆주택연금과 보장보험으로 노후 리스크 대비=한국주택금융공사의 주택연금(역모기지론)은 노후 생활비 보충에 유리할 수 있다. 신청 조건은 부부 중 한 명이 만 55세 이상이며, 공시가격 12억원 이하 주택 또는 오피스텔을 보유한 경우다. 연금수령자는 평생 매월 일정액의 연금을 받을 수 있으며, 부부 모두 사망 후 연금총액이 주택 공매가보다 적으면 잔액은 상속인에게 지급된다. 반대로 많아도 상속인이 추가로 부담하지 않는 비소구 방식이 적용된다. 고령자의 경우 의료비나 간병비 등 돌발 지출이 치명적일 수 있다. 70대 이상은 일반 실손보험 가입이 어려운 만큼, 유병자 실손보험을 통해 기본적인 병원비 보장을 확보하자. 또 사고나 질병에 따른 리스크에 대비해 간병인 지원보험에 가입하는 것도 고려해볼 만하다.

◆후원=미래에셋증권·하나은행

김세린([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)