새정부 출범 후 장단기 금리차 ‘최대’…美·日 닮은 '국가빚' 공포

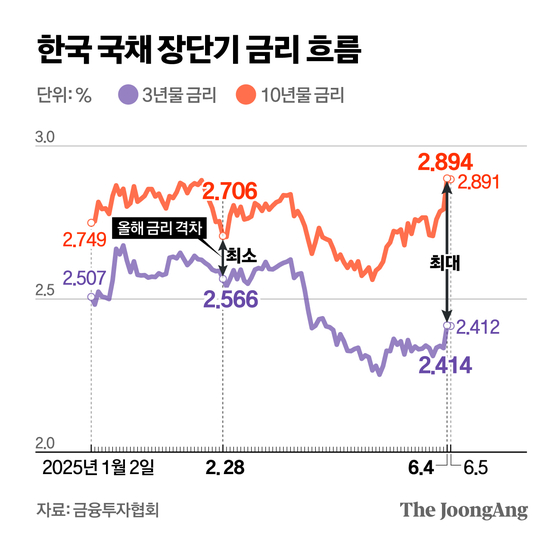

8일 금융투자협회에 따르면 국채의 장ㆍ단기 스프레드(10년물과 3년물 금리 격차)는 이달 4일 0.48%포인트를 기록했다. 금리 차이가 올해 최대로 벌어졌다. 연초(0.242%포인트)와 비교하면 두 배 가까이 벌어졌다.

단기 국채보다 만기가 긴 장기 국채 금리가 더 빨리 상승한 영향이다. 새 정부가 출범한 4일엔 10년물 국채 금리(연 2.894%)를 비롯해 20년물(연 2.865%)과 30년물(연 2.78%) 국채 금리가 잇따라 연고점을 찍었다(국채값은 급락). 이와 달리 3년 만기 국채 금리는 한국은행의 기준금리 인하(통화정책) 영향으로 연초(연 2.507%)보다 낮은 연 2.4%대를 기록했다.

장기물 중심으로 금리가 들썩이는 건 이재명 정부가 빚(국채 발행)을 내 ‘확장적’ 재정정책을 펼칠 것으로 예상되기 때문이다. 적자국채 발행이 늘어날 경우 채권 공급량 증가로 채권 가격은 하락(채권금리 상승)한다. 국내외 채권 투자자의 시선이 추경 규모에 쏠리는 이유다. 투자은행(IB) 등을 포함한 국내외 금융투자업계는 이재명 정부가 30조원대 수퍼 추경에 나설 것으로 예상한다. 추경 전망치는 지난달 국회를 통과한 1차 추경(13조8000억원)의 두 배를 넘는다.

임재균 KB증권 연구원은 “최근 (장기물 국채) 금리가 큰 폭으로 상승한 것은 추경 규모가 (대선 전) 시장이 생각했던 10~15조원보다 더 커질 수 있다는 우려가 반영됐다”고 말했다.

강승원 NH투자증권 연구원은 “1차 추경안을 포함한 올해 국채 발행 규모는 207조1000억원으로 이미 전년 대비 30.74% 증가했다”고 분석했다. 그는 이재명 대통령이 후보 시절 언급한 35조원가량의 추경이 모두 국채 발행으로 이뤄지면 국채 발행 규모는 242조1000억원에 이를 것으로 전망했다. 국채 발행량은 전년 대비 50%를 넘어선다.

다만 추경 규모가 부족한 재정 상황을 고려해 ‘20조원+α’로 10조원가량 축소될 가능성도 있다. 국정기획위원장으로 임명된 이한주 민주연구원장은 이달 4일 “새로운 추경은 20조원을 기준으로 판단해야 할 거 같다”고 언급했다.

올해 미국과 일본 등 주요국 국채시장이 ‘국가부채’ 공포에 요동친 것도 국내 채권시장이 긴장하는 이유다. 이들 국가는 재정 악화 속에서 빚을 갚기 위해 다시 국채를 발행하면서 부채가 다시 급증하는 ‘악순환’에 갇혔다. 특히 35조 달러(약 5경) 상당의 부채를 지닌 미국은 지난해 이자 비용으로만 약 8800억 달러를 지불했다.

6일(현지시간) 파이낸셜타임즈(FT)에 따르면 미국 30년물 국채 금리는 지난달 5%선을 넘나들었다. 일본 30년물 국채 금리는 극심한 매도세에 지난달 22일 장중 최고치인 3.1% 선을 뚫었다. 재정 건전성을 요구하며 시장을 압박하는 ‘채권 자경단(bond vigilantes)’ 이란 용어를 처음 만든 에드 야데니는 FT에 “(미국과 일본 등 정부가) 지금까지 이렇게 많은 부채를 가져본 적이 없다”며 “(채권 가격 하락 우려에) 전 세계의 채권 자경단이 단결할 수 있다는 게 가장 위험하다”고 경고했다.

강승원 연구원은 “한국 채권 시장도 (추경에 대한) 정치적 의지는 수치화할 수 없다는 점에서 단기적으로 국채 금리가 튀어 가격이 하락하는 오버슈팅 가능성도 염두에 둬야 한다”고 조언했다.

염지현([email protected])

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)