[반퇴시대 재산리모델링] 배우자·자녀 선증여로 절세…여윳돈, 혁신산업 ETF 넣길

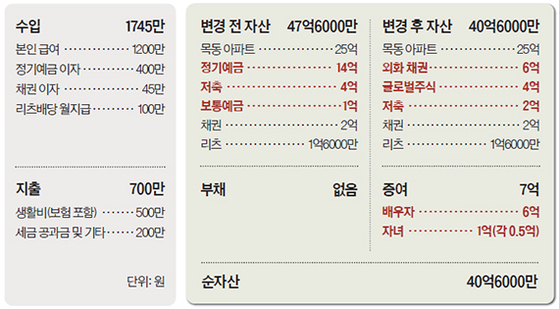

A. 안정적인 급여와 현금 흐름이 확보된 전문직 자산가는 상속·증여와 글로벌 분산 투자를 병행해 자산을 체계적으로 관리해야 한다. 배우자에게는 6억원, 성인 자녀에게는 5000만원까지 증여 공제를 활용해 세금 부담을 줄일 수 있다. 또 10년 단위로 분산 증여하면 상속세 부담도 완화할 수 있다. 혼인·출산 시 자녀에게 1억원까지 추가 증여 공제를 받을 수 있어 결혼이나 출산 시점에 맞춘 계획도 효과적이다. 배우자와 자녀에게 자산을 이전할 때는 증여세 과세 대상이므로 한도를 초과하지 않도록 주의해야 한다. 특히 정부가 상속세를 상속 재산 총액 기준 일괄 과세에서 유산취득세 방식으로 전환해 상속인별로 과세하는 방안을 추진 중이어서, 향후 법령 개정에 따른 세 부담 변화도 살펴볼 필요가 있다.

◆안정성과 세제 혜택을 동시에=장기 투자 여력과 안정적 급여가 확보된 만큼 수익 극대화보다는 안정적이고 분산된 주식 포트폴리오가 적합하다. 글로벌 주식은 인공지능(AI), 로봇, 헬스케어 등 혁신산업 상장지수펀드(ETF)로 분산 투자하고, 미국 대형 기술주 쏠림은 피하는 전략이 바람직하다. 국내 상장 해외 ETF는 가격 차익에 배당소득세가 붙고 연 2000만원 초과 시 종합소득세로 합산 과세가 되므로 해외 상장 ETF를 통해 분리 과세(22%)를 활용하면 세금 부담을 줄일 수 있다. 종합소득세 부담이 큰 고소득 투자자는 미국 국채 할인 매수를 통해 자본차익 비과세 혜택을 노릴만하다. 2050년 만기 미국 국채는 표면금리 1% 초반, 매매 수익률은 4% 후반으로 할인 매수가 가능해 실질 세후 수익률을 높일 수 있다.

◆후원=미래에셋증권·하나은행

김세린([email protected])