[단독] 6억 이상 '초영끌' 비율, 강남3구보다 마·용·성이 더 높았다

이는 정부의 ‘초강력’ 대출 규제가 최근 집값 상승을 주도한 핵심 지역에 예상보다 더 큰 타격을 줄 수 있다는 의미다. 특히 6억원 이상 대출을 받아 집을 산 비중은 대체로 고소득 직장인이 많은 마·용·성이, 현금 부자가 많은 강남 3구를 오히려 소폭 넘어서는 것으로 분석됐다.

━

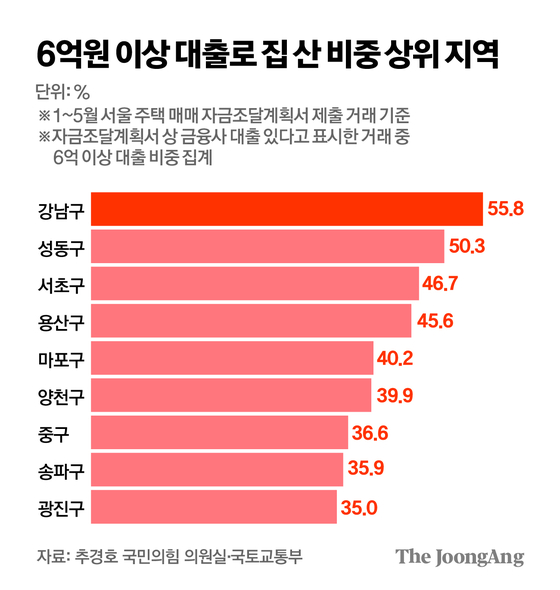

6억원 이상 대출로 서울 집 산 비중 31.9%

앞서 지난달 30일 김병환 금융위원장은 국회 정무위원회에 출석해 “올해 1분기 서울에서 나간 대출 중 6억원 이상 빌린 비중은 10%가 조금 넘는다”고 했다. 이는 집값 6억원 미만에게 나간 모든 주담대까지 포함한 수치이기 때문에 자금조달계획서 통계보다 비중이 낮게 나올 수 있다.

━

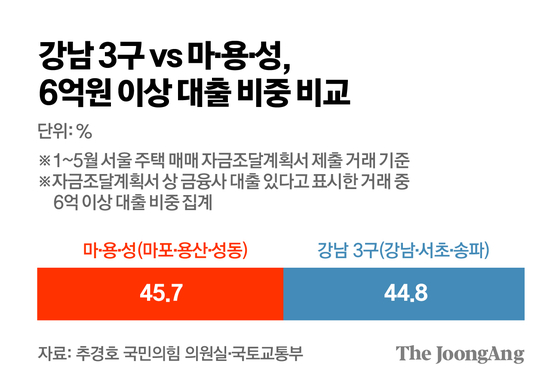

6억 이상 대출자, 마·용·성〉강남 3구

특히 단순 평균 집계를 내면 집값이 비싼 강남 3구보다 마·용·성 지역이 6억원 이상 대출 비중이 더 크게 나타났다. 1~5월 자금조달계획서 제출 상 빚으로 집산 사람 중에서 6억원 이상 빚을 진 거래는 마·용·성이 평균 45.7%, 강남 3구가 평균 44.8%로 집계됐다. 이번 정부 대출 규제의 효과가 강남 3구보다 마·용·성에 더 크게 나타날 수 있다는 뜻이다.

━

강남보다 집값 싼데…마·용·성 ‘초영끌’ 몰려

하지만 같은 기간 마포구(15억3981만원)·용산구(21억6968만원)·성동구(16만4503만원)의 평균 아파트 거래 금액은 용산구만 제외하고는 10억원 중반대로 강남3구와 차이가 컸다. 그럼에도 불구하고 6억원 이상 고가 주담대 비중이 강남 3구보다 높았다는 것은 이른바 ‘초영끌’을 통한 주택 매수 현상이 이들 지역에 더 강하게 나타났다고 해석할 수 있다.

━

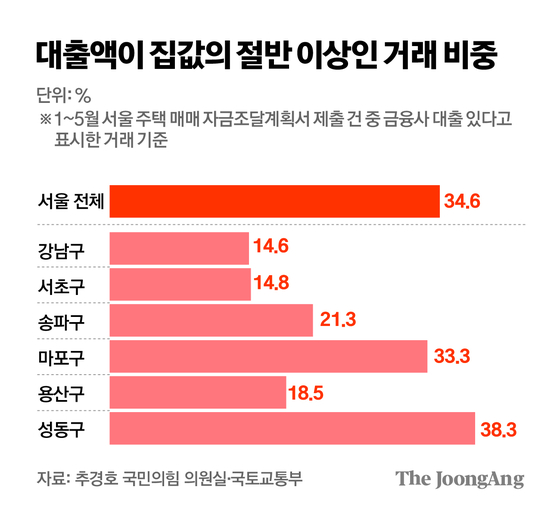

집값 50% 넘게 대출 비중 마·용·성이 강남보다 커

반면 마포구(33.3%)·성동구(38.3%)는 집값의 절반 이상을 금융사 대출로 조달한 비율이 강남 3구 지역의 약 2배였다. 결국 보유 자산이 부족한 고소득층이 대출을 통해 이들 지역에 아파트를 집중 매수한 것으로 풀이된다.

━

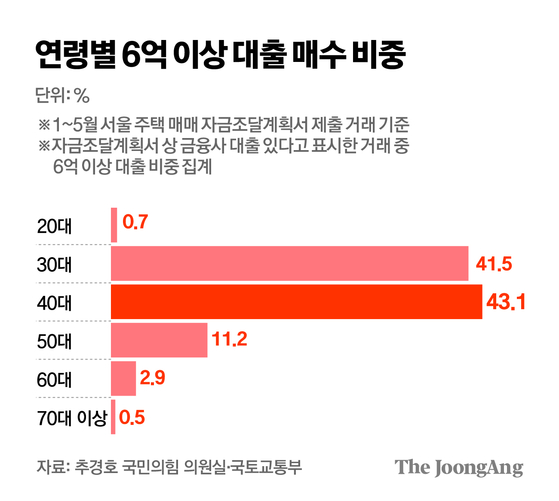

6억원 이상 대출로 매수, 3040이 84%

고액 대출로 서울 집을 산 사람 중 3040의 비중이 압도적으로 높은 것은 이들 세대가 자산 축적의 기회가 상대적으로 적었기 때문이다. 서울 집값이 지금보다 높지 않았던 시기에 부동산을 매수해서, 상당한 자산을 축적한 50대 이상 기성층에 비해, 30대·40대는 고가 주택을 사려면 결국 대출액을 늘릴 수밖에 없다. 통계청 ‘가계금융복지조사’에 따르면 지난해 39세 이하 평균 순자산액(자산에서 부채를 뺀 금액)은 2억2158만원이다. 이는 같은 기간 50대 평균 순자산액(5억1131만원)의 절반에도 미치지 못한다.

이번 대출 규제가 현금 부자가 많은 상급 지역의 집값을 잡기보다는, 젊은 고소득 직장인이 많이 사는 마·용·성 부동산 매수를 어렵게 해 ‘사다리 걷어차기’ 효과만 낼 수 있다는 우려가 나오는 이유다. 석병훈 이화여대 경제학과 교수는 “정부가 일괄 대출 규제를 추가 도입한 것은 결국 고소득 젊은 층의 부동산 매수 기회를 뺏는 측면이 있다”라고 했다.

━

“‘흙수저 고소득’, 마·용·성 매수 기회 막힐 것”

전문가들은 이번 대책이 집값을 잡지 못한다면, 그나마 대출로 서울 핵심지 부동산을 매수했던 고소득 직장인들의 부동산 매수 기회가 제한될 수 있다고 우려했다. 김학렬 스마트튜브 부동산조사연구소장은 “강남에서 거래되는 아파트 가격은 30~50억원 선이기 때문에 아무리 대출을 많이 받아도, 물려받은 자산이 없으면 집을 살 수가 없다”면서 “그나마 마포구나 성동구가 이른바 ‘흙수저 고소득’이 대출로 집을 살 수 있는 가장 고급지였는데, 그들 입장에선 이번 규제로 그 기회가 막힌 것”이라고 설명했다.

━

“집값 안정 불가피한 조치” 반론도

금융당국은 ‘사다리 걷어차기’라는 지적에 대해선 공감하면서도, 궁극적으로 부동산 가격을 안정시키는 것이 젊은 층을 위해 오히려 낫다는 입장이다. 신진창 금융위 정책국장은 “기성세대는 갭투자나 은행 대출을 이용해 주거 사다리를 형성해 왔는데 왜 지금 나한테는 못 하게 하느냐 이런 얘기 할 수 있다”면서도 “그러나 언젠가는 이 고리를 끊어야 한다. 불가피하게 이런 (대출 규제) 조치를 할 수밖에 없고, 일관되게 한다면 주택 가격도 안정화되지 않을까 기대하는 것”이라고 말했다.

김남준([email protected])