[반퇴시대 재산리모델링] 아내가 증여받으면 세금 ‘뚝’…여윳돈은 절세형 계좌에

A. 의뢰인은 7년 전 부친에게 1억5000만원을 증여받은 이력이 있다. 이번에 1억원을 추가로 증여받으면 20% 세율이 적용돼 약 1940만원의 증여세가 발생한다. 반면 배우자가 증여받을 경우, 10% 세율과 1000만원 공제를 적용받아 약 873만원만 부담하면 된다. 단 이 금액을 곧바로 의뢰인의 주택 구매에 쓰면 우회 증여로 간주될 수 있어, 그만큼은 배우자 명의로 지분을 확보하자. 매도 예정 주택이 배우자 명의라면 공동명의로 새 아파트를 매입하는 것이 좋겠다. 종신·건강보험은 보장 기간과 금액을 점검하고, 실손보험은 향후 보험료 인상이 예상되는 만큼 4세대 상품으로 전환하는 방안을 검토하자. 초고령화에 따른 장기요양 수요 증가에 대비해, 민간 치매간병보험을 통해 비급여 항목을 보완하는 것이 좋겠다.

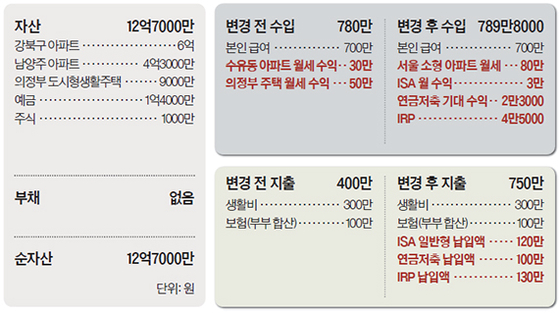

◆절세형 계좌로 금융 자산 분산을=건강보험료 부담과 금융소득 종합과세를 줄이려면 개인종합자산관리계좌(ISA), 개인형퇴직연금(IRP), 연금저축 등을 미리 활용하는 것이 바람직하다. 금융소득이 연 2000만원을 넘으면 종합과세 대상이 되고, 1000만원을 넘어도 건강보험료나 피부양자 자격에 영향을 미칠 수 있다. ISA는 일반형 기준 수익 200만원까지 비과세이며, 초과 이익도 9.9%로 분리 과세돼 금융소득으로 간주되지 않는다. 연금저축과 IRP는 연간 최대 1800만원까지 납입할 수 있고, 만 55세 이상이면서 가입 기간이 5년 이상이면 연금 수령이 가능하다. 세제 혜택을 유지하려면 최소 10년 이상 연금으로 분할 수령하는 것이 바람직하다. 이 경우 연간 1500만원 이내 수익은 연금소득세만 부과되며, 금융소득으로는 보지 않는다.

◆후원=미래에셋증권·하나은행

김세린([email protected])