주택 시총 7000조에 담보대출 1100조…빚으로 쌓아올린 집값[안장원의 부동산 노트]

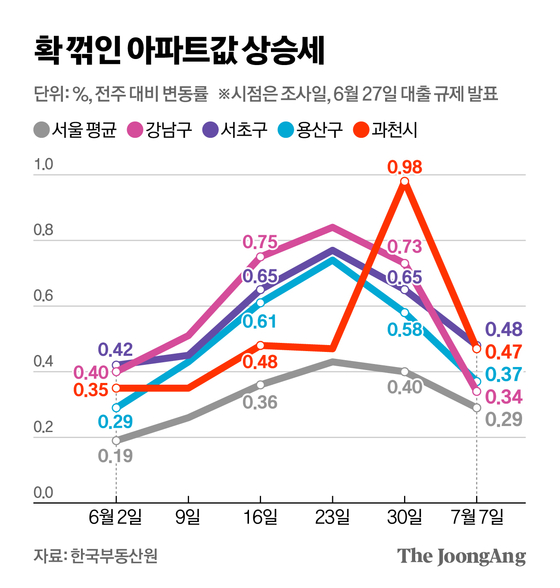

집값 상승률 꺾이고 거래 급감

거래량은 ‘반의 반 토막’났다. 1만여 구의 서울 송파구 가락동 헬리오시티의 경우 지난달 대책 전에는 하루에도 2~3건씩 계약되는 날이 적지 않았는데 대책 후 보름간 신고된 건수가 3건에 불과하다. 신고 기한 한 달을 고려하더라도 계약 없는 날이 대부분이다. 인근 부동산중개업소 관계자는 “지난달 불이 나던 전화가 이달에는 조용해졌다”고 말했다.

'과열위험'으로 치달은 주택시장

담보대출·전세대출 집값 떠받쳐

서울 집값, 연소득 대비 10배 넘어

공급 확대로 집값 불안감 달래야

담보대출·전세대출 집값 떠받쳐

서울 집값, 연소득 대비 10배 넘어

대출금액 4억원 감소는 단순한 계산이고 실제로는 대출 가능 금액이 더 많이 줄었다. 이달부터 ‘스트레스 DSR(총부채원리금상환비율) 3단계’ 시행으로 대출 한도 계산에 주택담보대출·신용대출 외의 다른 모두 대출이 포함되고 원리금상환액 계산에 적용하는 금리도 0.75%포인트 올라간다. 원리금이 늘어나는 만큼 대출금액이 줄어든다.

대출 규제에 바짝 긴장한 주택시장 분위기는 분양시장에서 확인됐다. 대책 직전 입주자모집공고를 발표해 대출 규제를 벗어난 단지들에 청약자가 대거 몰렸다. 분양가가 12억~30억원 정도인 서울 성동구 오티에르포레와 영등포구 리버센트푸르지오위브가 지나 8일 1순위 청약접수에서 각각 688대 1, 191대 1의 경쟁률을 기록했다.

정부가 시장의 예상을 뛰어넘는 강도 높은 대출규제를 전격적으로 시행한 것은 주택시장에 경고등이 들어왔기 때문이다. 한국은행이 지난달 소득 대비 아파트 가격, GDP(국내총생산) 대비 가계부채 비율 등으로 산정한 서울 주택시장 위험지수가 0.9였다. 0.5를 넘으면 ‘고평가’ 상황이고 1.5를 초과하면 ‘과열위험’이다. 지난해 말 0.74에서 빠른 속도로 오르며 과열위험 수준에 근접하고 있었다. 2018년 이후 1.5를 초과한 때는 2020년 하반기~2021년까지 코로나 집값 급등기 때다.

전세보증금 20%는 전세대출

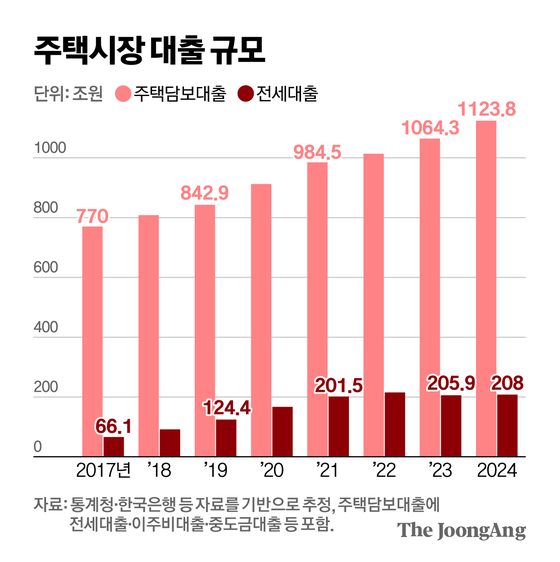

대출 규제가 장기화하면 대출에 의존한 주택시장 패러다임이 달라져 집값에 낀 대출 거품이 조금이나마 걷힐지 주목된다. 현재 집값은 대출 위에 쌓아 올려졌다고 해도 과언이 아니다. 대출액이 집값의 20% 가까이 차지한다. 통계청에 따르면 지난해 말 기준 주택담보대출 총액이 1124조원이다. 올해 공시가격으로 추정한 전국 1966만가구 주택의 시가총액이 7040조원 정도다. 공동주택(아파트·연립주택·다세대주택) 1558만가구 5880조원, 단독주택(다가구주택 포함) 408만가구 1160조원이다.

특히 전세대출액이 급증했다. 주택담보대출액 중 20%가량인 210조원 정도는 전세대출액으로 예상된다. 전세대출액은 한국은행·금융감독원 등의 집계방식과 통계가 달라 모두 공개를 꺼리고 있어 과거 공개된 자료를 기준으로 추정한 금액이다. 2017년 이후 지난해까지 주택담보대출이 50% 정도 늘어나는 동안 전세대출은 2배 넘게 증가했다. 210조원은 전국 전세보증금 총액으로 추정되는 1000조원가량의 20%가 넘는다. 전세대출 증가는 전셋값을 올리고 전셋값이 오르면 집값이 더 오르게 된다.

정부는 6·27대책에 전세대출 규제도 포함했다. 매수인이 세입자의 전세대출을 밑천으로 집을 사지 못하게 했다.

대출을 지렛대 삼아 올라간 집값은 벌어서 감당하기에 너무 멀어졌다. 한국부동산원에 따르면 3월 기준으로 서울의 평균 주택가격이 중간 연소득의 10.1배다. 코로나 당시 집값 절정기였던 2021년 말 13.4배보다 낮아졌다고는 하지만 여전히 집값이 비싼 수준이다. 2012년 이후 평균은 9.2배다. 2017년 문 정부가 들어설 때만 해도 8배 이하였다.

"정부 역할은 현명한 부모"

주택 공급을 서둘러 미래 집값 불안감의 싹을 자르는 게 정부의 긴요한 정책과제다. 이번 대책에 대한 불만을 달래고 특정 계층이 이번 대책의 반사이익을 챙기지 못하게 하는 길이기도 하다. 대출 규제가 상환 능력을 무시한 데 대해 고소득자를 중심으로 볼멘소리가 나오고 있다. 현금 부자에겐 대출 규제가 오히려 기회가 될 수 있다.

2000년대 초반 미국 주식시장과 주택시장 붕괴를 예측한 노벨경제학상 수상자인 미국 예일대 로버트 실러 교수는 과열의 심리적 원인으로 '야성적 충동'(Animal Spirits)을 지목했다. 20세기 가장 영향력 있는 경제학자로 꼽히는 영국 케인즈가 인간의 비합리적인 경제 행위를 설명하기 위해 처음 도입한 개념이다. 실러 교수는 야성적 충동이 '직감’(Gut Feelings)에 눈이 멀면 '비이성적 과열'을 낳는다고 했다.

실러 교수는 정부의 역할을 부모에 비유했다. "부모의 역할은 자녀에게 자유를 주되 야성적 충동으로부터 보호하는 행복한 가정을 만드는 것이다."(『야성적 충동』)

주택 정책을 담당하는 국토부장관 후보자(김윤덕 더불어민주당 의원)를 지명하며 내각 구성 마무리 단계에 접어든 새 정부의 '현명한 부모' 역할을 기대한다.

안장원([email protected])