[김현철의 퍼스펙티브] 자기 돈 써야 보조금 지급…지갑 활짝 연 항저우 소비쿠폰

13조 민생회복 소비쿠폰 제대로 설계됐나

전 국민을 대상으로 한 소비 유도형 현금 지원은 한국 경제사에 매우 드문 정책이다. 그 출발점은 2016년 이재명 당시 성남시장이 도입한 ‘청년배당’이었으며, 본격적인 전국 단위 시행은 2020년 코로나19 위기 속 재난지원금이었다. 지금도 정책의 명분은 비슷하다. 민생 회복, 소비 부양, 자영업자 보호다.

항저우 쿠폰 소비 유도효과 최고

재정 투입 대비 최대 5.8배 소비

저소득층 선별 지원이 더 효과적

차등지급으로 조율 그나마 다행

미국, 과세자료로 신청없이 지급

한국은 여전히 신청해야만 받아

재정 투입 대비 최대 5.8배 소비

저소득층 선별 지원이 더 효과적

미국, 과세자료로 신청없이 지급

한국은 여전히 신청해야만 받아

![민생회복 소비쿠폰 1차 신청 둘째 날인 22일 서울 강동구 암사1동 주민센터를 찾은 시민들이 소비쿠폰을 신청하고 있다. [뉴스1]](https://www.koreadaily.com/data/photo/2025/07/24/04fdaf30-4541-4f18-964e-11b9971108d4.jpg)

핵심 평가 지표는 한계소비성향(Marginal Propensity to Consume, MPC)이다. 지급받은 금액 중 얼마나 소비로 이어졌는가를 측정하는 지표다. 예를 들어 외식비가 월 20만원이던 가구가 10만원 외식 쿠폰을 받은 뒤 외식비를 30만원으로 늘렸다면, MPC는 1이 된다. 반면 기존 지출만 대체한 경우 MPC는 0이다. 이 수치가 낮다면, 정부의 재정 투입이 소비로 전환되지 않았다는 뜻이고, 결국 경기 부양 효과도 크지 않다.

경제학자들이 던지는 근본적 질문

경제학자들은 단기 부양책에 대해 더 신중한 태도를 보인다. 첫 번째 쟁점은 재정의 지속 가능성이다. 우리나라의 국가채무는 이미 국내총생산(GDP)의 50%에 육박하고 있으며, 이번 지원금 역시 상당 부분을 국채 발행으로 조달한다. 이는 조세 부담을 미래 세대로 전가하고, 중장기적으로는 복지 지출의 재정 여력을 약화할 수 있다. 특히 고령화와 의료비 증가가 예상되는 상황에서, 재정의 경직성은 심각한 구조적 리스크다.

두 번째는 정책 목적과 수단의 정합성이다. 소비 진작이 목적이라면 유동성 제약이 큰 저소득층에 집중하는 것이 합리적이다. 자영업자 보호가 핵심이라면, 임대료 지원이나 긴급 대출 같은 직접적 수단이 더 효과적일 수 있다. 현금 지원은 정책의 방향성이 불명확할 경우, 단기적 만족을 줄 수는 있어도 실질적 변화로 이어지기 쉽지 않다.

당시 필자는 미국 대학을 휴직하고 홍콩과기대에 부임한 상태였다. 어느 날, 미국 대통령의 서명이 담긴 편지와 함께 약 4000달러가 미국 계좌에 입금됐다는 통보를 받았다. 외국에 거주하며 안정된 소득을 가진 내게 이 현금이 필요했을까? 현금 지급의 범위와 정밀도에 근본적인 의문이 들었다.

정책 설계로 달라지는 소비의 힘과 방향

코로나19 유행 기간인 2020년 5월에 시행된 제1차 긴급재난지원금은 전 국민을 대상으로 14조원이 투입된 대규모 경기 부양 정책이었다. 이 정책의 효과를 분석한 여러 연구가 있지만, 이 중에서도 보다 정밀한 추정과 비교를 위해 카드 소비 데이터를 활용한 연구를 소개하고자 한다. 물론 MPC가 과소 추정될 우려는 일부 존재하지만, 방법론의 일관성과 국제 비교 가능성을 고려한 선택이다. 특히 정책당국이 참고할 수 있도록, 한국 사례를 다룬 연구 중에서도 국제 학술지에 게재된 논문을 중심으로 소개한다.

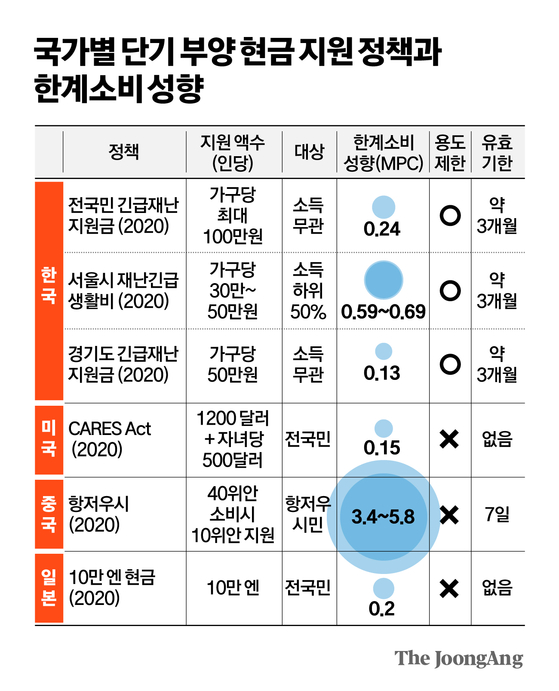

우선, 고려대 고강혁 교수 등의 연구에 따르면, 지급 직후 소상공인 매출은 일시적으로 증가했지만 그 효과는 3~6주를 넘기지 못했다. 전 국민 재난지원금의 평균 MPC는 0.24였다(Kim et al., 2023).

또한 정부는 지원금 사용처를 대형마트와 온라인 쇼핑몰에서 제한하고, 전통시장과 중소상점 등에서만 사용하도록 했다. 이 설계 덕분에 식료품·미용·가구 등 생필품 소비는 35~50% 증가했지만, 외식·여행 등 방역 규제로 제약을 받던 업종에선 소비 증가가 크지 않았다(Woo et al., 2022). 이는 단순한 금액만이 아니라 ‘소비의 방향’을 결정하는 설계의 중요성을 잘 보여준다.

수도권의 지방정부들은 각기 다른 방식으로 재난지원 정책을 설계했다. 서울시는 중위소득 100% 이하 가구, 즉 소득 하위 50%에 30만~50만원 상당의 ‘재난 긴급생활비’를 쿠폰 형태로 지급했다. 반면 경기도는 소득과 무관하게 모든 도민에게 10만원을 지급하고, 시군 별로 최대 40만원을 추가로 지원해 거주지에 따라 최소 15만원, 최대 50만원을 받을 수 있도록 했다. 인천시는 별도 지원 없이 중앙정부 정책만 따랐다.

이러한 차별화된 정책은 비교 분석의 기회를 제공했다. 중앙대 최훈 교수의 연구에 따르면, 경기도 정책의 5주간의 MPC는 약 0.13으로 추정되며, 시간이 지날수록 중앙정부 재난지원금의 0.24 수준에 수렴할 것으로 보인다(Choi, 2022).

저소득층에 집중한 서울시 정책은 한층 더 높은 소비 유발 효과를 냈다. 서울대 이수형 교수 등의 연구에 지급금의 69%가 소비로 이어졌다. MPC가 0.69인 것이다(Woo et al, 2022). 서울대 구인회 교수 연구팀도 서울시 프로그램의 MPC가 최소 0.59라 보고했다(Ku et al., 2023).

항저우시 소비 쿠폰의 놀라운 성공

이 정책은 정부가 10위안을 투입할 때마다 34~58위안의 소비를 유도하며, 한계소비성향(MPC)이 무려 3.4에서 5.8에 이르는 놀라운 성과를 냈다. 왜 이런 결과가 가능했을까? 정부의 지원금을 받기 위해서는 시민이 최소 30위안의 자비 지출을 해야 했기 때문이다. 즉, 자발적인 추가 소비를 유도하는 ‘조건부 지원’의 효과를 극대화한 사례다(Liu et al., 2021).

반대로 미국의 전 국민 현금 지급은 상대적으로 소비 유도 효과가 낮았다. 미국 가구는 지급받은 지원금의 약 15%만 즉시 소비하고, 나머지는 저축(33%)이나 부채상환(52%)에 사용한 것으로 나타났다(Coibion et al, 2020). 일본의 2020년 10만엔 지급도 대략 20~40%만 소비로 이어졌다(Kubota et al., 2021).

정치논리보다 똑똑한 정책 설계를

결국 소비 진작의 효과는 ‘어떻게, 누구에게, 어떤 조건으로 주느냐’에 달려 있다. 보편 현금 지원은 속도가 빠르고 형평성 논란이 적지만, 정책 목표를 정확히 겨냥하긴 어렵다. 반면 저소득층에 집중된, 용도와 유효기간이 명확히 지정된 지원은 소비 유발 효과가 훨씬 크다는 것이 국내외 연구의 공통된 결론이다.

필자는 이 정책이 처음 더불어민주당에서 ‘전 국민 25만원 지급안’으로 제안됐을 때, 실망을 감출 수 없었다. 한계소비성향이 높은 계층에 집중하는 것이 소득불평등 완화와 소비 촉진이라는 두 가지 정책 목표를 동시에 달성할 수 있는 방안이기 때문이다. 당시 당론은 이 점을 간과했다.

그런 의미에서 대통령실이 최종적으로 차등 지급 방식으로 설계를 조정한 것은 진일보한 결정이다. 특히 대통령실 경제팀이 보여준 현실적 판단과 정책 조율 능력은 높이 평가할 만하다.

다만, 기초생활수급자나 차상위 계층 외의 국민에게까지 광범위하게 현금을 지급할 필요가 있었는지는 여전히 의문이다. 이들 취약계층은 이미 복지 시스템에 등록돼 있어 별도의 행정비용 없이 효율적으로 집행이 가능하다. 상위 10%를 선별하는 데 추가 행정비용이 발생하는 구조도 아쉬움을 남긴다. 이 재원을 차라리 소상공인에게 장기 무이자 대출로 지원했다면 정책을 더 공감했을 것이다.

무엇보다 중국 항저우의 조건부 소비 바우처 사례를 벤치마킹했으면 어땠을까? 만일 그랬다며, 서울시 저소득층 쿠폰보다 5배, 전 국민 재난지원금보다 10배에 이르는 소비 유도 효과를 보였을 수 있다.

한편 이번에도 우리나라는 ‘신청주의’ 방식을 유지하고 있다. 국민이 온라인에 접속해 신분을 인증하고, 각종 서류를 제출해야 지원금을 받을 수 있는 구조다. 반면 미국은 국세청이 소득과 계좌 정보를 기반으로 자격을 판단해 신청 없이 자동으로 지급한다. 우리 역시 이미 상당한 행정 데이터를 보유하고 있음에도, 국민이 이런 절차를 밟아야 하는 점 또한 아쉽다.

똑똑한 정책 설계는 예산을 아끼고 효과를 키운다. 정치 논리보다 데이터와 증거에 기반한 정책 설계, 이것이 국민을 더 행복하게 만드는 유능함이다.

김현철 연세대 의대·홍콩과기대 경제학과 교수, 연세대 인구와인재연구원장

〈참고자료〉

· Woo, Seokjin, Sangmin Aum, Dohyung Kim, Heyjin Moon, and Soohyung Lee. “Consumption Response to Seoul's COVID-19 Shopping Coupons: Evidence from Consumer Data.” The Korean Economic Review 38, no. 2 (2022): 231–250.

· Kim, Seonghoon, Kanghyock Koh, and Wonjun Lyou. “Spend as You Were Told: Evidence from Labeled COVID-19 Stimulus Payments in South Korea.” Journal of Public Economics 221 (2023): 104867.

· Ku, Inhoe, Sunyu Ham, and Heyjin Moon. “Means-Tested COVID-19 Stimulus Payment and Consumer Spending: Evidence from Card Transaction Data in South Korea.” Economic Analysis and Policy 78 (2023): 1359–1371.

· Choi, Hoon. “Effect of COVID-19 Stimulus Payments on Sales of Local Small Businesses: Quasi-Experimental Evidence from Korea.” Pacific Economic Review 27, no. 4 (2022): 340–360.

· Coibion, Olivier, Yuriy Gorodnichenko, and Michael Weber. “How Did U.S. Consumers Use Their Stimulus Payments?” NBER Working Paper No. 27693, 2020.

· Kubota, So, Koichiro Onishi, and Yuta Toyama. "Consumption responses to COVID-19 payments: Evidence from a natural experiment and bank account data." Journal of Economic Behavior & Organization 188 (2021): 1-17.

· Liu, Qiao, Qiaowei Shen, Zhenghua Li, and Shu Chen. "Stimulating consumption at low budget: evidence from a large-scale policy experiment amid the COVID-19 pandemic." Management Science 67, no. 12 (2021): 7291-7307.