"코스피 5000에 역행"...배당 분리과세 후퇴, 거래세 인상에 투자자 반발

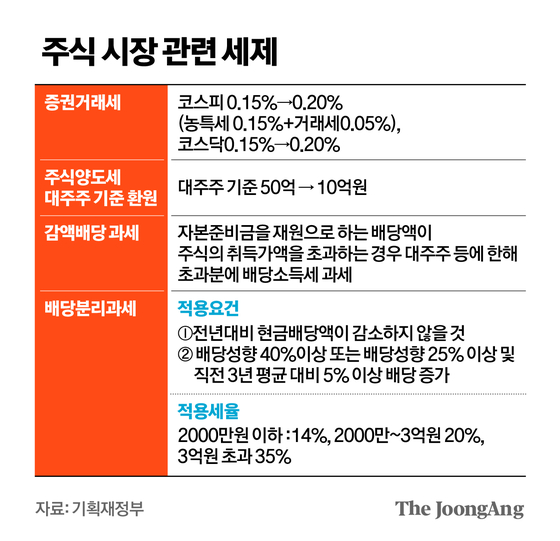

31일 기획재정부가 발표한 세제개편안에 따르면 앞으로 배당성향이 높거나 배당을 늘린 기업으로부터 받는 배당에 대한 세금은 종합과세하지 않고 분리과세해 별도의 세율을 적용한다. 구체적인 기준은 ▶전년 대비 현금배당액이 감소하지 않고 ▶배당성향이 40% 이상이거나 배당성향이 25% 이상인데 직전 3년 평균 대비 5% 이상 배당이 증가한 상장법인이 대상이다. 당초 배당은 종합과세 대상으로 최고세율 45%(지방세 제외)를 적용했으나 세제가 바뀌면 ▶2000만원 이하는 14% ▶2000만~3억원은 20% ▶3억원 초과는 35%를 적용한다.

지방세까지 포함하면 49.5%의 고율을 적용받던 초고액 배당자나 대주주는 38.5%의 분리과세 세율을 적용받아 약 11%포인트가량 세금이 줄어든다. 해당 제도는 배당을 결정하는 대주주에게 세금 혜택을 줘 배당 유인을 높이고, 상장법인의 배당을 높이자는 취지다. 금융위원회에 따르면 국내 상장기업의 최근 10년(2014~2023년간) 배당성향은 26%로, 대만(55%), 미국(42.4%), 일본(36%) 등과 비교할 때 낮은 수준이다.

한 업계 관계자는 “정책 목표가 배당 확대인 만큼 인센티브를 제대로 줘야 효과를 기대할 수 있는데, 이를 임의로 줄여버리면 세금만 줄고 실질적인 효과는 덜할 것”이라며 “‘혜택이 너무 크다’는 이유로 10%포인트를 낮춘 것은 설득력이 부족해 보인다”고 지적했다.

대주주 양도세 기준을 종목당 보유금액 50억원 이상에서 10억원 이상으로 강화한 것에 대해서도 반발이 작지 않다. 비록 개인 투자자에게 직접 적용되는 사안은 아니지만, 연말마다 과세를 피하려는 대주주들이 주식을 팔았다가 연초에 다시 매수하는 거래가 반복돼 시장 변동성이 커진다는 우려다.

배당소득 분리과세와 대주주 양도세 기준 강화는 향후 국회 입법 과정에서도 공방이 가열될 전망이다. 더불어민주당 이언주 최고위원과 이소영 의원 등 ‘코스피 5000시대’를 내세우는 측은 대주주 기준 강화와 배당소득 분리과세 후퇴에 대해 부정적인 입장을 내비쳤다. 이소영 의원은 배당소득 분리과세에 대해 “배당 증가라는 2차 효과까지 고려하면 오히려 세수는 증가할 것”이라고 주장했다. 반면 진성준 더불어민주당 정책위의장과 기획재정위원회 소속 여당 의원들은 “부자 감세 우려가 있고, 세제를 통해 증시를 부양하는 것은 바람직하지 않다”며 반대하고 있다.

모든 주식 투자자에게 적용되는 증권거래세도 인상한다. 코스피와 코스닥 거래세율이 모두 0.2%로 0.05%포인트 올라 2년 전 수준으로 되돌아가게 된다.

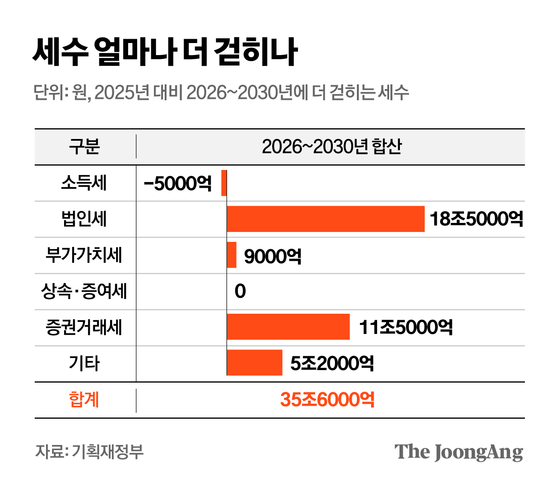

한편 정부가 이번 세법 개정을 통해 구글이나 애플 등 빅테크 기업에 추가로 세금을 물릴 수 있는 일명 ‘구글세’ 근거도 마련했다. 기획재정부는 올해 세제개편안을 통해 글로벌 최저한세 내국추가세를 도입하기로 했다. 내국추가세는 연결매출액이 7조 5000억 유로(약 1조 원) 이상인 다국적기업그룹 소속 국내 구성 기업의 소득에 대해 글로벌 최저한세율인 15%보다 낮은 세율이 적용되는 경우 부족 과세분을 한국에서 우선 과세할 수 있도록 한 제도다.

김연주([email protected])