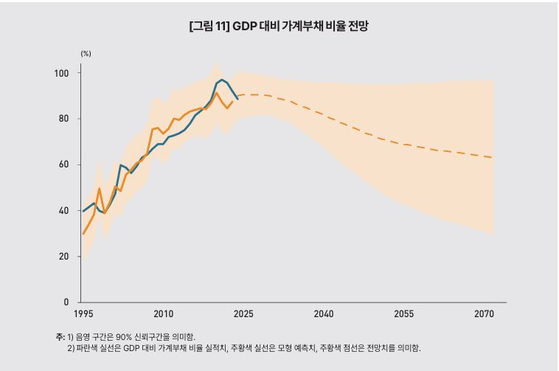

5일 김미루 한국개발연구원(KDI) 연구위원이 발표한 ‘인구구조 변화가 가계부채에 미치는 영향’ 보고서에 따르면 올해 1분기 기준 한국의 GDP 대비 가계부채 비율은 90.3%로 세계 5위 수준이다. 국제통화기금(IMF) 외환위기 직후와 코로나19 팬데믹 시기를 제외하면 1990년대 후반부터 지속적으로 증가해왔다.

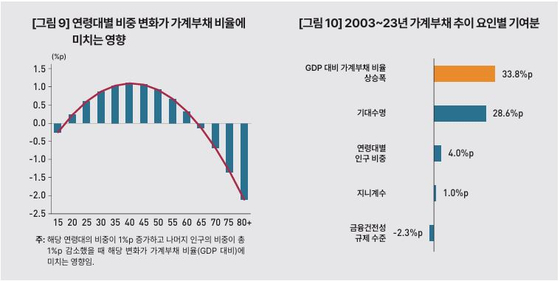

김 연구위원은 가계부채가 추세적으로 상승하는 데 가장 큰 영향을 미친 건 기대수명 증가와 연령대별 인구 구성 변화 등 구조적 요인이라고 분석했다. 기대수명이 느는 만큼 퇴직 이후 노후가 불안정하기 때문에 젊은층은 소비를 줄이는 대신 '영끌'을 해서라도 집을 사는 방식으로 자산을 늘리려 한다. 그러다 나이가 들면 축적한 자산을 소모하는 식으로 소비를 하거나, 예금ㆍ주식 등 금융자산에 투자하면서 시장에 계속 자금을 공급한다. 이러한 인구 구조가 부채의 수요ㆍ공급에 영향을 미치면서 전체 가계부채 규모에 영향을 미쳤다는 설명이다.

결국 ‘GDP 대비 가계부채 비율 80%’와 같은 총량 관리 방식에서 벗어날 필요가 있다는 게 이 보고서의 핵심 메시지다. 김 위원은 “임의의 총량 목표를 설정해 이를 중심으로 관리하는 방식의 가계부채 정책이 불필요한 마찰과 높은 조정비용을 초래하는 등 의도하지 않은 시장 왜곡을 초래할 수 있다”며 “자금 흐름을 과도하게 제약하기보다는 차주의 상환능력 평가와 금융기관의 거시건전성 유지를 중심으로 정책을 설계하고 운영하는 것이 바람직하다”고 제언했다. 다만 가계부채가 무분별하게 늘면 금융안정을 위협할 수 있는 만큼, DSR(총부채원리금상환비율) 규제의 예외 조항을 점진적으로 축소해 개개인의 상환 능력에 맞게 대출을 해줘야 한다고 덧붙였다.

김경희([email protected])