[김학균의 이코노믹스] 코스피 상승 숨은 동력 된 달러 약세, 당분간 이어질 전망

장기 달러 약세 사례에 비춰 본 향후 시장 흐름은

자유무역은 좋지만, 어떤 거래의 영역에서는 ‘자유’가 바람직하지 않다. 자본의 국가 간 이동이 그렇다. 상거래가 수반되지 않은 외환의 국가 간 이동은 다분히 투기적 성격이 강해 경제의 불안정성을 높이기 때문이다.

약달러, 미국 밖 유동성 부풀려

신흥국 증시 뛰고 대출도 용이

달러 강세 전환하면 부메랑 돼

외채와 외환 위기로 경제 휘청

국내 증시 상승, 펀더멘털보다

달러 약세 속 선호 현상일 수도

신흥국 증시 뛰고 대출도 용이

달러 강세 전환하면 부메랑 돼

국내 증시 상승, 펀더멘털보다

달러 약세 속 선호 현상일 수도

제2차 세계대전 종전 이후 1971년까지 이어졌던 브레턴우즈 체제에서는 전 세계적으로 별다른 금융위기가 발생하지 않았다. 외환 거래를 법적으로 규제했고, 고정환율제를 유지해 환 변동을 노린 투기적 거래가 발생할 여지를 없앴기 때문이다.

그렇지만 1971년 달러의 금 태환을 중단한 ‘닉슨 쇼크’로 브레턴우즈 체제가 붕괴한 이후 투기적 외환 거래가 폭발적으로 증가했다. 이 과정에서 나타나는 환율의 급변동은 경제 운용에 큰 부담이 될 수 있어, 노벨 경제학상을 받은 제임스 토빈은 외환 거래에 세금을 부과하는 ‘토빈세’를 제안했다.

우리 현대사에서 경험한 가장 심각한 경제 위기가 1997~98년의 ‘외환위기’였던 것처럼, 한국 경제에도 환율의 안정성은 매우 중요한 이슈다. 이런 점에서 보면 한국 증시의 MSCI 선진국 지수 편입 논의 과정에서 제기되고 있는 외국인 투자자의 ‘외환시장 접근성’ 확대 요구에 대해서는 신중하게 대처해야 한다. 외국인 투자자의 편의를 봐주다가 외환시장의 안정성이 훼손될 수 있기 때문이다. 특히 원화 거래를 ‘역외 시장’에서도 할 수 있게 해달라는 요구는 한국 정책 당국의 외환시장 통제권을 결정적으로 약화시킬 수 있다.

달러 약세는 달러 공급 증가의 동의어

외환시장을 전적으로 사적 플레이어의 거래에만 맡겨두는 국가는 없다. 만일 뉴욕이나 런던의 역외 시장에서 한국 원화 거래가 시작되면 환율 관리의 사각지대가 생기게 된다. 중국도 역외 시장에서 위안화의 거래를 허용하면서 큰 홍역을 치른 바 있다. 위안화 국제화를 추진하는 과정에서 역외 거래를 허용했던 2014~16년 중국의 외환보유액은 3조9932억 달러에서 2조9982억 달러까지 29%나 감소했다. 위안화 약세에 베팅하는 헤지펀드의 공격에 대응하는 과정에서 외환보유액이 급감했다. MSCI 선진국 지수 편입이 가져올 긍정적 효과도 분명 있겠지만, 증시 수요 기반 확대와 환율 안정성 중 어느 것이 더 중요한 가치인지 저울질해 봐야 한다.

환율은 올라도 걱정이고, 떨어져도 걱정이지만 그래도 한쪽을 선택하라면 원/달러 환율이 떨어지는 편이 더 낫다. 국제 사회에서 통용되는 기축 통화인 달러를 찍어낼 수 없는 한국 입장에서 원/달러 환율의 하락(원화 강세 또는 달러 약세)은 달러를 구하기 수월한 환경이 만들어지고 있다는 점을 의미하기 때문이다. 경상수지 흑자, 주식과 채권을 사기 위한 외국인 포트폴리오 투자 유입, 생산 시설 등에 대한 외국인 직접투자(FDI) 등이 활성화하며 한국 외환시장으로 달러가 공급될 때 원/달러 환율이 하락하게 된다.

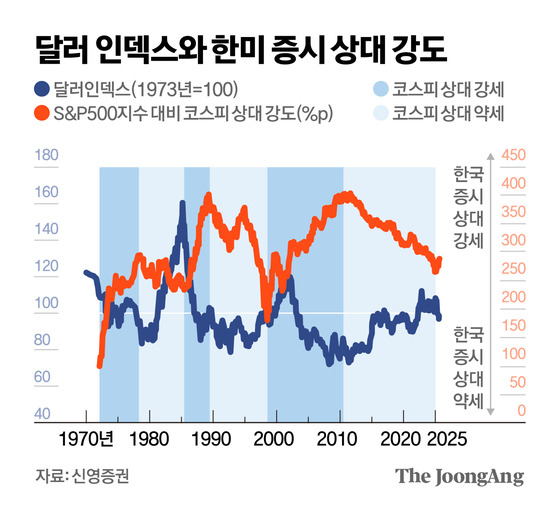

그렇지만 1970년대 달러 약세기에 미국 이외 국가의 상황은 그리 나쁘지 않았다. S&P500 지수는 8.0% 상승에 그쳤지만 아시아 증시는 활황이었다. 대만 가권지수가 375.0%, 홍콩 항셍지수가 135.8%, 일본 닛케이225지수가 109.8% 상승했다. 한국 코스피도 급등했다. 데이터를 확보할 수 있는 기간이 1972년 2월~1978년인데, 이때 코스피는 521%나 급등했다.

약달러, 미국 외 금융 환경 완화 효과

약한 달러가 미국 밖의 유동성 환경을 개선한 결과다. 달러 유동성은 미국 이외 국가의 실물 경제에도 긍정적인 영향을 줬다. 1970년대 달러 약세 국면에서 1차적으로 달러가 집중된 곳은 중동 국가였다. 두 차례의 오일 쇼크는 중동 국가에겐 축복이었고, 이들은 기름을 팔아서 막대한 규모의 달러를 벌어들였다.

달러의 2차 순환은 2가지 경로를 통해 이뤄졌다. 실물 경제의 관점에서는 한국이 수혜를 받았다. 중동 건설 현장에서 한국 건설사가 기회를 잡으면서 오일머니가 한국으로 유입됐다. 만성적인 경상수지 적자국이던 한국은 중동 건설 붐의 영향으로 1977년에 사상 처음 흑자를 기록하게 된다. 오일머니의 금융적 순환은 미국 은행을 매개로 나타났다. 중동 국가는 기름을 팔아 확보한 달러를 씨티뱅크 등 미국의 금융회사에 예치했다.

대규모 예금을 유치한 미국 금융회사는 이를 신흥국에 대출해줬다. 라틴아메리카 국가가 쉽게 대출받으면서 달러를 확보했고, 중화학공업 육성을 위해 대규모 투자가 필요했던 한국도 어렵지 않게 달러 대출을 받을 수 있었다. 신흥국이 미국보다 훨씬 나은 1970년대를 보낼 수 있었던 건 달러 유동성을 쉽게 확보할 수 있었다는 점이 크게 기여했다고 본다.

달러 약세, 신흥국 증시 강세로 이어져

1980~90년대에 나타났던 2차 약세기(1985년 2월~1992년 9월)에 달러 가치는 52.4%나 하락했다. 2차 달러 약세 국면에서 미국 경제나 주식시장도 비교적 좋은 흐름이었지만 미국 이외 국가의 상황이 더 좋았다. 이 기간에 S&P500 지수가 97.2% 상승했지만, 대만 가권지수는 299%, 홍콩 항셍지수는 224%, 한국 코스피는 220%나 올랐다. 당시 한국 경제는 3저 호황의 수혜를 누리면서 단군 이래 최고의 호황을 구가했다.

2000년대에 나타났던 3차 약세기(2001년 7월~2008년 4월)도 마찬가지였다. 달러 인덱스가 41.0% 하락하는 동안 S&P500 지수는 13.1% 상승하는 데 그쳤다. 같은 기간 코스피는 206.7%, 홍콩 항셍지수는 97.4%, 대만 가권지수는 82.6%나 상승했다. 달러 가치가 약해질 때 달러는 웃는 모습으로 다정하게 다가온다.

그러나 달러 유동성에 취해 흥청망청하던 국가들은 달러의 움직임이 바뀔 때 치명상을 입는다. 1970년대에 약세를 나타냈던 달러 가치는 인플레이션을 잡기 위해 기준금리를 20%까지 올렸던 폴 볼커 Fed 의장 재임 시기에 강세로 반전됐다. 막대한 외채를 짊어지고 있었던 라틴아메리카 국가들은 줄줄이 채무 불이행을 선언했고, 외자를 통해 중화학 공업에 대한 투자를 늘렸던 한국에도 ‘외채 망국론’이라는 공포가 엄습했다.

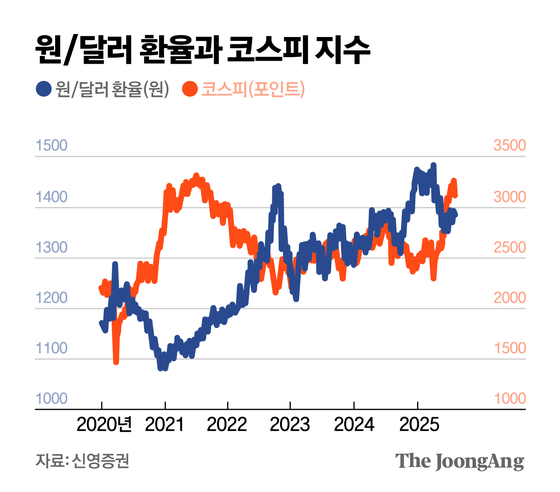

2차 달러 약세가 끝났던 1990년대 중반 한국을 비롯한 동아시아 국가는 외환위기를 맞았고 당시 원/달러 환율은 2000원까지 상승했다. 국제통화기금(IMF)의 구제 금융을 받아 위기에서 빠져나올 수 있었다. 3차 달러 약세 직후에도 한국은 시중은행의 외화 유동성 관리 소홀로 원/달러 환율이 1600원대까지 상승하는 등 극심한 달러 부족에 시달리게 된다. 이때는 한·미 통화스와프를 통해 Fed에서 달러를 지원받아 위기에서 벗어날 수 있었다. 달러 가치가 강세로 반전될 때 달러는 무서운 모습으로 미국 이외 국가를 압박하곤 했다.

미국 정부, 재정적자 우려에 약달러 유도

최근 나타나고 있는 한국 증시 강세도 달러 약세와 무관하지 않다. 대내적 요인은 지배구조 개선에 대한 기대이고, 대외적 요인은 약달러에 따른 미국 이외 지역의 비달러자산에 대한 선호 개선이다. 공교롭게도 올해 코스피의 저점 2284포인트와 원/달러 환율의 고점 1487원은 모두 4월 9일에 기록됐다. 지난 4개월여의 주가 상승은 원/달러 환율이 하락하는 과정에서 나타났다고 볼 수 있다. 달러 약세는 더 이어지질 것으로 예상된다. 지난 2022년 하반기에도 1440원까지 상승했던 원/달러 환율이 미국 긴축 조기 종결에 대한 기대로 2023년 상반기에 1220원까지 하락한 바 있다.

김학균 신영증권 리서치센터장