[하현옥의 세계경제전망] 나랏빚 부담에 금리인하 압박…‘부채 소용돌이’ 빠질 수도

‘재정 지배(fiscal dominance)’ 시대 진입한 세계경제

국제통화기금(IMF) 수석 이코노미스트를 역임한 케네스 로고프 하버드대 교수가 최근 파이낸셜타임스(FT)에 이렇게 밝혔다.

재정 지배는 중앙은행이 정책의 우선순위를 물가 안정이나 고용 목표가 아닌 정부의 재정 수요에 맞추는 것을 지칭하는 말이다. 재정정책이 통화정책을 지배하는 상태를 의미한다. 주로 중앙은행의 독립성이 약했던 개발도상국에서 볼 수 있었던 현상으로 아르헨티나가 대표적인 국가로 꼽힌다.

재정적자와 국가부채 급증 속

중앙은행에 통화정책 완화 압박

국채 발행 늘지만 시장 수요 줄고

인플레 우려에 장기채 금리 상승

글로벌 국채 금리 동조화 가능성

이자 내려 빚 얻는 악순환 우려

중앙은행에 통화정책 완화 압박

국채 발행 늘지만 시장 수요 줄고

인플레 우려에 장기채 금리 상승

글로벌 국채 금리 동조화 가능성

이자 내려 빚 얻는 악순환 우려

![[사진 셔터스톡]](https://www.koreadaily.com/data/photo/2025/09/04/5bbfd993-fb12-4894-ba29-bf57f92a21a8.jpg)

미국 연방정부 부채, 5경1439조원

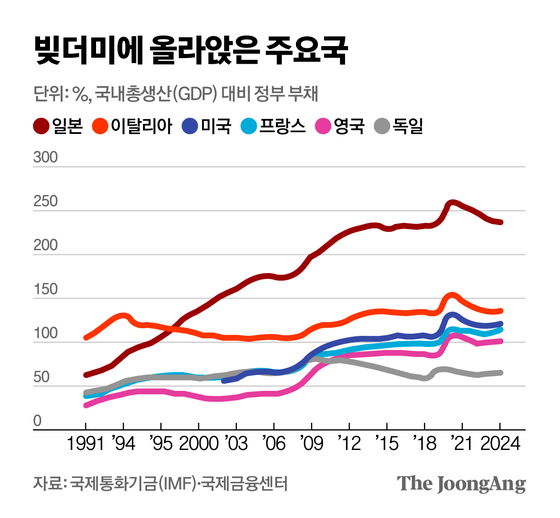

주요국의 곳간 상황은 여의치 않다. 대규모 재정 적자와 국가부채 급증으로 곳곳에서 빨간불이 켜졌다. 코로나 팬데믹 이후 확장적 재정 기조 속에 빚은 늘고 이자 부담이 커지며 재정 건전성이 나빠져서다.

국제금융센터에 따르면 지난해 기준 일본(134.6%)과 이탈리아(125.1%), 프랑스(105%)의 국내총생산(GDP) 대비 정부 순부채 비율은 100%를 초과했다. 미국(96.5%)과 영국(93.7%)도 역대 최고 수준에 육박했다. 팬데믹 시기 조달했던 부채가 연장되며 실질 이자율이 높아진 영향이다.

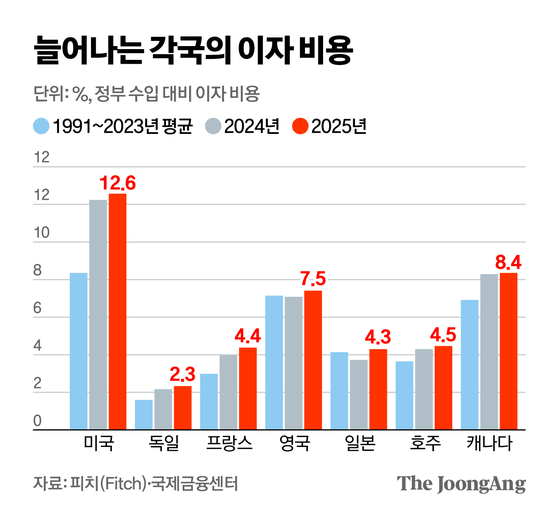

나라별 사정을 좀 더 들여다보면 걱정은 더 커진다. 미국의 재정 적자는 지난해 GDP 대비 7.3%를 기록했다. 연방정부 부채만 지난달 기준 36조9000억 달러(약 5경1439조원)에 이른다. 2차 세계대전 이후 최대 수준이다. 지난 10년간 세입의 9%에 불과했던 순이자 비용도 2024년 회계연도에는 19%(9500억 달러·약 1324조원)까지 늘어났다. 재무부가 발행한 유가증권에 지급하는 평균금리(지난 7월 3.352%)는 15년 이래 최고 수준이다. IMF에 따르면 2030년 미국 연방정부의 부채 부담은 GDP의 127.6%에 달할 전망이다.

유로존은 지난해부터 긴축 재정 기조로 전환하며 재정 건전성이 조금 개선되는 듯했다. 하지만 복병이 등장했다. 국방비와 인프라 투자 지출이 늘어난 것이다. 독일은 2029년까지 국방비를 GDP의 3.5%까지 늘려야 한다. 스페인과 이탈리아는 1.3~1.5%에서 큰 폭의 증액이 필요한 상황이다. 정부의 허리띠 졸라매기에 국민 반발이 커지며 정권 교체 등으로 이어지면 재정 지출 증대 요구가 더 커지게 된다.

씀씀이를 줄이기도 어렵다. 복지 등 지출을 줄이는 데 대한 내부의 저항이 만만치 않기 때문이다. 고령화 대응과 친환경 비용 등 구조적인 정부 지출도 늘고 있다. 로고프는 “정부 부채와 비용 증가의 조합은 여러 나라 정부가 중앙은행에 금리 인하 압력을 가할 수 있는 엄청난 정치적 인센티브를 창출하고 있다”고 말했다.

이런 ‘정치적 인센티브’를 레버리지 삼아 재정 지배를 위한 중앙은행 몰아붙이기의 최전선에 선 이가 도널드 트럼프 미국 대통령이다. 스스로 ‘저금리 인간’이라고 칭하는 트럼프는 미 연방준비제도(Fed)에 금리 인하를 끊임없이 압박해왔다. 그동안 주 타깃은 제롬 파월 의장으로 해임까지 운운하며 압박을 이어왔지만 꿈쩍도 하지 않자 전략을 바꿨다. Fed 이사진에 친(親) 트럼프 인사를 심어 장악하겠다는 것이다.

트럼프, ‘재정 지배’ 위해 Fed 장악 시도

이를 위해 지난달 25일에는 주식담보대출 사기 혐의로 리사 쿡 Fed 이사를 해임했다. 앞서 지난달 7일에는 2기 트럼프 행정부 관세 정책을 설계한 스티브 미란 백악관 국가경제자문위원장을 Fed 이사에 앉혔다. 로열 런던 에셋 매니지먼트의 트레버 그리캄 멀티에셋 투자책임자는 FT에 “미란의 Fed 이사 임명은 미국의 재정 지배 위험이 커지고 있다는 것을 보여준다”고 말했다.

부채 상환 비용을 아끼려고 트럼프는 대놓고 금리를 내리라고 중앙은행에 윽박질러 대지만 다른 나라 정부는 중앙은행이 통화정책을 완화적으로 유지하길 은근히 압박하고 있다. FT에 따르면 영란은행과 일본은행의 경우 대차대조표 축소를 위한 계획을 늦추는 등 다른 수단을 통해 완화적 통화정책을 유지해야 한다는 압력에 시달리고 있다는 것이 시장 관계자들의 이야기다.

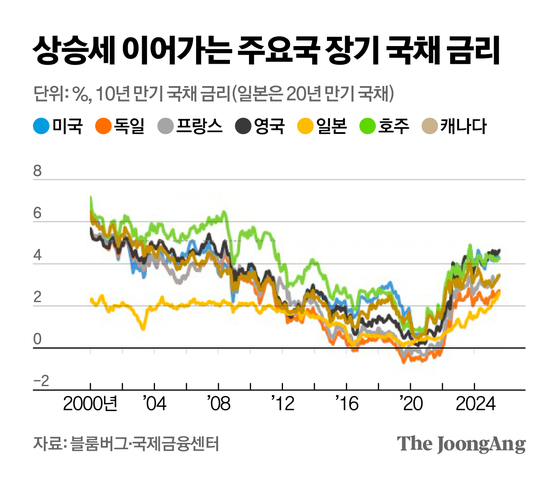

불안한 재정, 장기채 금리는 고공행진

블룸버그에 따르면 2일 영국의 30년 만기 국채금리는 연 5.695%로 치솟았다. 이는 1998년 이후 가장 높은 수준으로 한 달 동안 0.343%포인트 상승했다. 블룸버그는 “금리 상승에 따른 차입 비용 증가는 예산 처리를 앞두고 재정 상황 개선을 모색하는 영국 정부의 골칫거리”라고 지적했다.

금리 인하 가능성이 커짐에도 장기 국채 금리가 상승세를 이어가는 데는 복합적인 요인이 있다. 우선 돈을 빌리려는 나라는 많아지고 차입 희망 규모는 커지지만, 빌려주려는 쪽은 자금이 충분하지 않아서다. 돈을 빌리려는 국채 공급자로선 금리를 더 높여 투자자의 마음을 돌릴 수밖에 없다. 게다가 그동안 국채 시장의 큰손 역할을 했던 각국 중앙은행이 대차대조표 축소 등 양적 긴축(QT)에 나서며 국채 수요가 줄어든 탓도 있다. 중앙은행보다 가격에 민감한 민간 투자자가 국채 시장에서 차지하는 비중이 커지며 가격 변동성이 확대되고 있다.

재정 지배에 따른 인플레이션 우려도 장기 국채 금리를 끌어올리고 있다. 이자 부담을 줄이기 위해 트럼프의 전략대로 단기 국채 조달 비중을 늘리고 기준금리 하락 등을 통해 단기 금리를 낮출 경우 단기적으로는 정부 재정 부담을 완화할 수 있지만, 기대 인플레이션을 자극해 장기 금리가 오를 수 있다. 인플레 압력이 커지거나 실제로 물가가 오르면 중앙은행은 금리를 올릴 수밖에 없다.

국제금융센터는 “주요국 재정이 공통적으로 악화하는 가운데 글로벌 국채 금리가 동조화되는 경향이 있다”며 “정부 부채와 이자 지출 부담이 증가할수록 중앙은행에 대한 정부의 압력 행태는 다른 국가로 확산할 수 있다”고 지적했다.

금리 올려야 할 때 인상 못할 수도

그러나 재정 지배엔 역풍이 도사리고 있다. 각국 정부가 결국 레이 달리오 브리지워터 어소시에이츠 창업자가 경고한 ‘부채 소용돌이(debt death spiral)’에 빠질 수 있어서다. 정부가 급증하는 국채 이자 비용을 대기 위해 더 많은 빚을 낼 수밖에 없는 시나리오다. 장기 금리 상승이 재정의 지속 가능성에 대한 의구심을 낳고 고부채·고금리가 이어지면 이자 비용이 더욱 증가하는 악순환에 빠지게 되는 것이다.

중앙은행도 재정 지배의 후폭풍을 피할 수 없다. 자율적인 통화 정책이 불가능해지는 것이다. 달리오는 FT에 “국채 금리가 너무 높아지면 중앙은행이 다시 개입해 돈을 찍어내고 금리를 낮추기 위해 국채를 사들여야 한다”고 말했다. 존 벨리스 BNY멜론 매크로 전략가는 최근 보고서에서 “단기 국채 의존도 심화는 중앙은행에 대한 재정 지배로 이어질 수 있다”며 “경제 상황이 금리 인상을 필요로 하더라도 Fed의 금리 인상이 정치나 재정적으로 위험해지는 상황이 발생할 수 있다”고 지적했다.

하현옥([email protected])