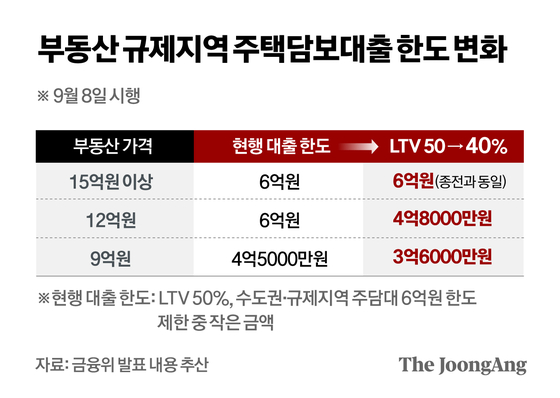

8일부터 부동산 규제지역(투기지역·투기과열지구·조정대상지역)에서 집을 살 때는 집값의 40

이번 추가 대출규제가 시장에 미치는 영향이 크지 않다는 분석이 많다. 현재 규제지역은 강남 3구와 용산구로 한정돼 있어서다. 서울부동산정보광장에 따르면 지난달 기준 서초구(21억9737만원)·강남구(25억2185만원)·송파구(16억4422만원)의 평균 아파트 매매가격은 LTV 축소 영향이 미치지 않는 15억원 이상이었다. 다만 정부는 규제지역을 확대할 수 있다는 입장이다.

주택매매 및 임대사업자에 대한 수도권·규제지역 주담대도 8일부터 전면 금지한다. 다만 임차보증금 반환 목적 대출 등 국토부 장관이 인정하는 경우는 LTV를 종전대로 적용하기로 했다.

김남준([email protected])