[단독] 신탁 꼼수로 715억 탈루…부동산 부자 1015명에 칼 뺐다

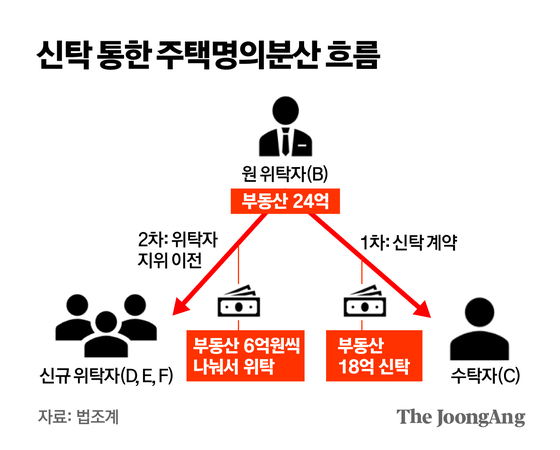

서울 서초구 ‘반포 래미안 아이파크’에 거주하는 A씨는 보유한 다수의 아파트를 가족이 운영하는 법인에 신탁했다. 이어 그 신탁의 위탁자(재산을 맡기는 사람) 지위를 자녀에게 넘기는 계약을 맺었고, 명의를 쪼개는 방식으로 세금을 피해 갔다. A씨가 이런 편법으로 피해간 종합부동산세 등은 무려 5억7000만원에 달했다. 이른바 ‘위탁자 지위 이전’을 통한 종부세 탈루다.

이런 방식으로 종부세를 회피한 부동산 부자들의 ‘꼼수’에 국세청이 올해 처음으로 칼을 빼 들었다. 21일 정태호 더불어민주당 의원실에 따르면 국세청은 올해 기획 점검을 통해 위탁자 지위 이전으로 종부세를 탈루한 1015명을 적발했다. 국세청이 적발한 탈루 세금 규모는 715억원에 달했다. 그만큼 부동산 부자들 사이에서 이 수법이 광범위하게 활용돼 왔다는 의미다. 국세청이 이 같은 탈루 방식을 전방위적으로 기획 점검해 적발한 것은 이번이 처음이다.

국세청 관계자는 “이 방식은 2021년부터 온라인에서 크게 유행하면서 개별 세무서가 회피 사례로 판단해 과세했고 소송까지 이어졌다”며 “지난해 종부세 사건과 올해 재산세 사건에서 국세청 승소로 법원 확정 판결이 나오면서 올해 본격적으로 대대적인 점검에 나섰다”고 설명했다.

‘뛰는 놈 위에 나는 놈 있다’는 말처럼 신탁을 이용한 종부세 회피 수법은 끊임없이 진화해왔다. 과거에는 신탁계약을 맺으면 수탁자(재산을 맡아 관리·운용하는 사람이나 기관)에게 세금이 부과되고, 신탁재산과 본인 재산이 합산되지 않는 점을 이용해 일부 다주택자들이 법인이나 자녀 명의로 신탁을 설정해 종부세를 피해 왔다. 이에 기획재정부가 2020년 세법을 개정해 신탁계약상 위탁자(재산을 맡기는 사람)가 세금을 내도록 바꾸자, 이번에는 위탁자 지위를 이전하는 새로운 방식으로 종부세를 탈루한 것이다.

다만 현행 신탁법은 조세 회피를 목적으로 한 형식적 위탁자 지위 이전을 제한하는 규정을 시행령에 두고 있지 않다. 2020년 때처럼 빠르게 신탁법을 재정비할 필요가 있다는 지적이 나온다. 정태호 더불어민주당 의원은 “다주택 소유자들과 변호사들이 종부세를 피하려 법의 허점을 악용하고 있는 만큼 신속히 보완해야 한다”고 말했다.

김연주([email protected])