기대보다 9년 빨리 은퇴하는데…“노후준비 잘 돼 있다” 19%뿐

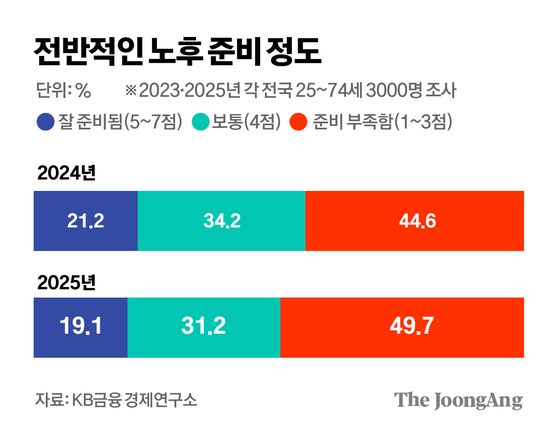

KB금융그룹이 28일 발표한 ‘2025 KB골든라이프 보고서’에 따르면 “노후 준비가 필요하다”는 데 공감한 응답자는 77.8%였다. 하지만 실제 “준비가 잘 돼 있다”고 답한 가구는 19.1%에 그쳤다. 2023년 21.1%에서 더 낮아졌다. 준비 부족을 꼽은 응답은 1인 가구(61.9%)가 자녀가 있는 가구(50%)와 부부 가구(38.5%)에 비해 높았다. 부양가족이 없는 1인 가구의 노후 불안이 더 크다는 의미다.

노후 행복을 위한 핵심 요소로는 ‘건강’(48.6%)에 이어 ‘경제력’(26.3%)을 많이 꼽았다. 노후에 필요한 적정 생활비는 평균 월 350만원, 최소한의 생활이 가능한 비용은 월 248만원으로 조사됐다. 그러나 연금·저축 등으로 실제 조달이 가능한 금액은 230만원에 머물렀다.

노후 생활비 조달 계획으론 60% 이상이 연금을 꼽았다. 통상 노후 준비 ‘4층 석탑’으로 불리는 국민연금·퇴직연금·개인연금·주택연금이 핵심축이다. 조사 결과에 따르면 가구당 평균 2.9개의 연금을 보유했고, 절반 이상(53.8%)이 사적 연금에 가입했다. 주택연금의 경우 인지도는 높았지만(92.2%), 실제 가입 의향은 32.3%에 그쳤다. ‘집은 마지막 보루’라는 인식과 자녀 상속을 의식한 탓이다.

빚의 무게는 수치로도 확인된다. 한국은행이 박성훈 국민의힘 의원실에 제출한 자료를 보면 올해 2분기 가계대출 1인당 평균 대출 잔액은 9660만원이었다. 30대 이하의 빚은 8450만원, 40대는 1억2100만원으로 모두 역대 최고치다. 50대 대출도 9920만원으로 2년 반 만에 최대치를 경신했다. 은퇴를 앞둔 세대에서도 부채 위험이 커지고 있었다. 50대 이상 취약차주(다중채무, 저소득 혹은 저신용)는 32만3000명, 50대는 24만9000명으로 역대 가장 많았다.

박유미([email protected])