"GPU? 다시 메모리 시대…삼성·하닉 사이클 반도 안왔다"

‘추론 AI’가 불러온 반도체 투자 변곡점

경제+

생성 인공지능(AI) 기술이 ‘학습 단계’를 넘어 ‘추론 단계’로 접어들었다. 학습 단계가 ‘그래픽처리장치(GPU)의 시대’였다면, ‘추론 단계’는 ‘메모리의 시대’를 예고한다. 복잡한 추론 작업에선 방대한 연산 결과와 데이터를 저장하는 능력이 매우 중요하기 때문이다. 미국 AI 빅테크(거대 기술기업)조차 최근에야 이를 깨닫기 시작했고, SK하이닉스와 삼성전자 주가는 연일 최고가를 기록하고 있다. 덩달아 투자자 고민도 커지고 있다. 이들 주식을 더 가져가야 할까, 팔아야 할까. 지금이라도 새롭게 반도체 사이클에 올라타야 할까. 머니랩이 궁금증의 답을 찾아 나섰다.

기존 메모리 사이클 주기에 대입하면 지금은 상승 국면의 중반에도 못 미친 상황이라고 볼 수 있다. 반도체 전문 애널리스트들은 이번에 시작된 주가 상승 사이클은 기간과 강도 면에서 과거와 크게 다르다고 입을 모은다. 우선 이번 상승 사이클의 정점은 2027~2028년 정도로 꼽는다. 상승 사이클이 약 1년 전부터 시작됐는데도 아직 2~3년은 더 남았다고 본 것이다.

주가 상승의 강도도 과거보다 강해졌다고 강조한다. 삼성전자의 주가 상승률(종가 기준)이 3%를 넘어가는 날이 잦아진 게 이를 증명한다. 시가총액 600조원에 달하는 대형주는 웬만한 매수세가 몰리지 않는 한 이 정도의 변동성을 보이기 어렵다.

◆9월부터 새 국면 시작=상승 사이클 구간은 지난 9월을 기점으로 나뉜다. 전문가들은 미국 빅테크들의 AI 투자 트렌드가 이때를 기점으로 갑작스럽게 변했다고 진단한다. AI 기술의 진화 단계가 ‘학습 단계’에서 ‘추론 단계’로 빠르게 넘어가면서 메모리 수요가 폭발적으로 늘었다는 것이다.

이는 일정 수준 이상으로 양이 축적되면 어느 순간 질적으로 변하는 ‘양질전화(量質轉化)’ 과정이다. ‘학습 단계’에선 생성AI가 단순히 데이터를 학습해 질문에 대한 그럴듯한 답변을 내놓는 게 중요했다. 그러나 챗GPT·제미나이 등이 대중 속으로 빠르게 확산하면서 사용자들은 생성AI에 더욱 정확하고 정교한 작업을 요구하고 있다.

과거에 저장된 대화 데이터를 끌어와 새로운 대화 주제를 던지고, 기존에 학습한 작업 패턴에 따라 이미지와 동영상을 편집하는 등 추론이 필요한 일까지 맡긴다. 학습 단계에선 연산 능력이 좋은 GPU와 처리 속도가 빠른 HBM 메모리가 주로 필요했다.

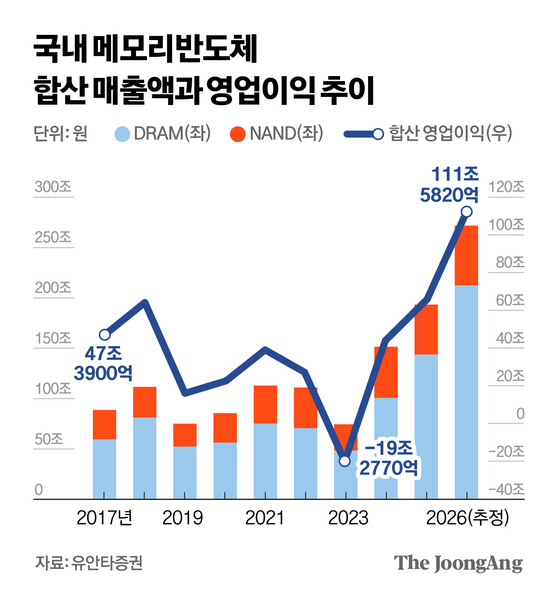

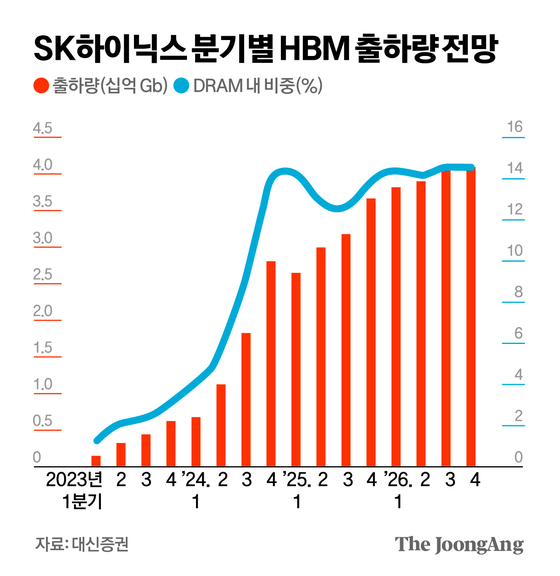

그러나 추론 단계로 넘어가면 이 범위를 넘어선다. 기억해야 할 과거 데이터가 기하급수적으로 늘면서 D램과 낸드, SSD(집적회로로 데이터를 영구 저장하는 장치) 등 모든 메모리 반도체가 필요해진다. 전문가들은 내년 메모리 업황에 대해 HBM은 물론 전통적인 메모리 제품 모두가 완판된 것이나 다름없는 상황으로 보고 있다.

HBM 매출액도 보수적으로 봐도 앞으로 4년간 연평균 30%씩 성장할 것이란 전망이다. 미국 빅테크가 이를 깨달은 것이 불과 지난 9월께다. 양희창 삼성액티브자산운용 매니저는 “AI 기술이 학습에서 추론으로 넘어가면서 완전히 새로운 반도체 사이클이 시작됐다”며 “이는 단편적인 변화가 아니라 구조적인 변화이고, 이를 바탕으로 한 메모리 수퍼사이클은 앞으로 2~3년간 지속할 것”이라고 강조했다.

◆HBM 이슈 쑥 들어간 삼전=메모리 수요 전반이 늘어날 것으로 예견되면서 증권가는 삼성전자와 SK하이닉스의 실적 예측치와 목표주가를 줄줄이 올려잡고 있다.

IBK투자증권과 유진투자증권은 삼성전자 목표주가를 14만원까지 올렸다. 글로벌 투자은행(IB) JP모건도 삼성전자가 내년에 사상 최대 영업실적(D램 평균 판매단가 전년대비 26% 상승)을 올릴 것으로 예상하면서 목표주가를 기존 10만원에서 13만5000원으로 조정했다. 지난달 말 기준 55만9000원 선인 SK하이닉스 목표주가를 75만원으로 제시한 증권사(흥국)도 있다.

한 반도체 전문 애널리스트는 “증권사가 목표주가를 계속 올리는 상황에선 주가가 웬만해서는 꺾이지 않는다”며 “앞으로 비관론을 제시하는 애널리스트가 나타나면 제시된 목표주가 간의 괴리가 커지면 주가가 하락할 수 있는데, 지금은 그런 때가 아니다”라고 귀띔했다.

노근창 현대차증권 센터장은 “오픈AI가 삼성전자에 메모리를 요청하는 등 수요가 확장하면서 엔비디아 기술 검증 이슈를 보는 시선에도 융통성이 생겼다”고 설명했다.

◆주가에 찬물 끼얹을 변수는=관건은 중국이다. 중국 기업은 메모리 기술력을 빠르게 추격 중이다. 아직은 중국이 고사양 반도체를 원하는 미국 빅테크 수요에 대응하긴 어렵지만, 중국이 메모리 공급을 크게 늘릴 경우 전반적인 제품 가격이 하락할 가능성이 있다. 중국뿐 아니라 삼성전자·SK하이닉스·마이크론 등 세계 3대 메모리 제조사가 일제히 증설에 나서면 앞으로 주가 상승에 부담이 될 수도 있다.

SK하이닉스는 지난달 29일 3분기 실적 발표에서 “급증하는 수요에 대응하려면 내년도 설비투자가 상당한 규모로 늘어야 할 것”이라고 밝혔다. 글로벌 반도체 리서치기관인 테크인사이츠는 2027년부터 메모리 제조사들이 본격적으로 증설에 나서면서 공급과잉이 나타나 HBM 시장이 조정 국면에 진입할 것으로 내다봤다.

D램 가격은 삼성전자·SK하이닉스 주가를 예측하는 선행 지표로 활용된다. 물론 당분간은 메모리 호황이 계속될 것이란 데엔 이견이 없다. 정부의 증시 활성화 정책 효과로 급격히 오른 코스피가 다시 하락세로 돌아서더라도, 삼성전자와 SK하이닉스는 코스피와 따로 움직일 가능성도 제기된다.

양희창 매니저는 “지금의 메모리 사이클은 AI 기술이 촉발한 글로벌 호황에 올라탔기 때문에 코스피가 하락해도 관련주 주가는 오를 것”이라며 “국내 종목뿐 아니라 마이크론·샌디스크·램리서치 등 미국 종목에도 관심을 가질 필요가 있다”고 강조했다.

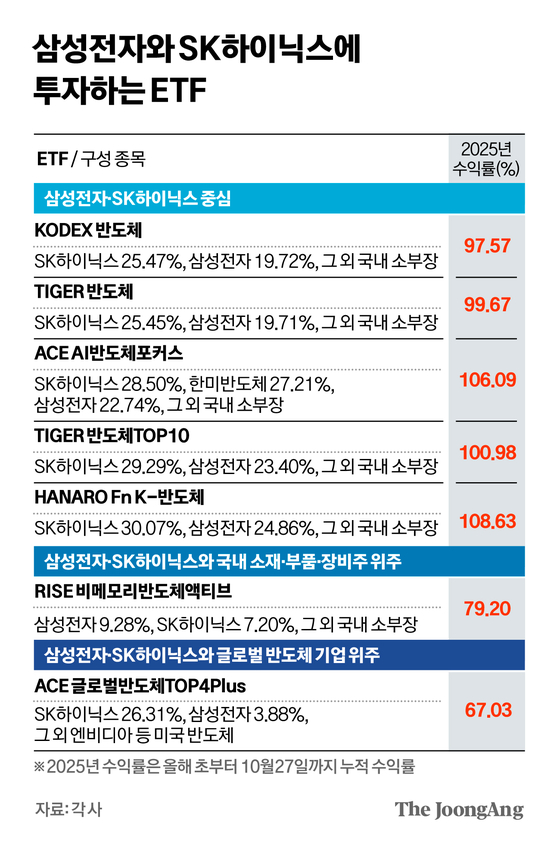

먼저 삼성전자·SK하이닉스에 집중하는 방식이다. 두 회사 편입 비중이 큰 ETF를 선택하면 된다. ‘HANARO Fn K-반도체’, ‘TIGER 반도체TOP10’, ‘KODEX 반도체’, ‘TIGER 반도체’ 등은 높은 비중으로 두 회사 주식을 편입하고, 나머지는 국내 반도체 소재·부품·장비(소부장) 회사 주식을 나눠 담는다. 메모리 제조사가 설비투자에 나설 가능성이 크다면, 국내 반도체 소부장 종목을 중심으로 투자 구조를 짜는 것도 방법이다.

주요 상품으로는 ‘RISE 비메모리반도체액티브’ 등이 있다. 글로벌 반도체 호황에 올라타는 형태도 가능하다. ‘ACE 글로벌반도체TOP4Plus’는 SK하이닉스에 25.31%, 삼성전자는 3.88%를 편입하고 나머지는 엔비디아 등 미국 반도체 종목을 담는다.

당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

https://www.joongang.co.kr/article/25377697

11개 하우스가 고점 찍었다…“5000피 온다” 이 종목 담아라

https://www.joongang.co.kr/article/25378142

“AI혁명, 돈 찍는 면허 될 것”…‘테슬람 교주’가 점찍은 5곳

https://www.joongang.co.kr/article/25377394

강남·한강벨트 규제 찍어봤자…집 사려면 ‘이 아파트’ 노려라

https://www.joongang.co.kr/article/25375830

김도년([email protected])