반도체 호황 속 수출 40% ‘10대 기업’ 차지...무역집중도 ‘역대 최고’

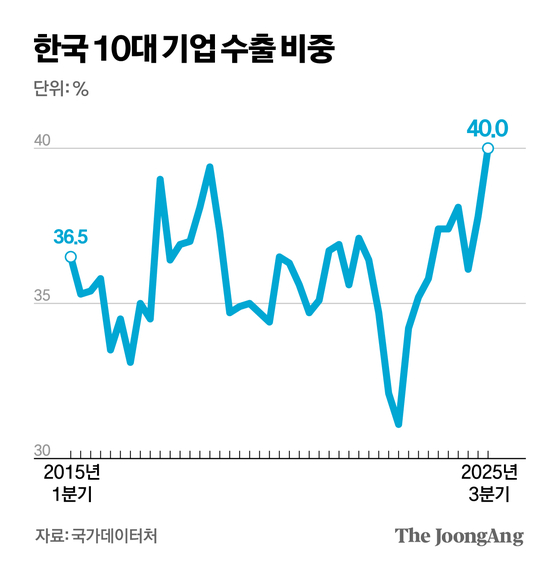

10일 국가데이터처가 발표한 ‘올 3분기 기업특성별 무역통계(잠정)’에 따르면, 10대 기업의 수출 무역집중도는 40.0%로 전년 동기보다 2.6%포인트 상승했다. 2015년 통계 작성 이후 최고치다. 상위 100대 기업의 수출 무역집중도는 67.6%로 0.2%포인트 하락해, 수출이 상위권 대기업에 몰리는 ‘초집중 구조’가 뚜렷해졌다.

무역집중도는 전체 무역액 중 상위 기업이 차지하는 비중을 뜻한다. 집중도가 높을수록 특정 업종이나 기업의 실적이 국가 무역 성적을 좌우하게 된다. 수출이 늘어도 효과가 산업 전반으로 퍼지지 못해 경제 회복 탄력성이 떨어질 수 있다는 점에서 구조적 위험 요소로 지적된다.

3분기 전체 수출액은 1850억 달러(약 268조원)로 1년 전보다 6.5% 늘며 역대 최대 규모를 기록했다. 수출은 2분기(2.1%)에 이어 두 분기 연속 증가했다. 대기업 수출액은 1223억 달러(5.1%), 중견기업은 323억 달러(7.0%), 중소기업은 298억 달러(11.9%)로 모두 증가했으나, 절대 규모에서 대기업과 중견·중소의 격차는 더 벌어졌다.

무역집중도가 치솟는 데 결정적 역할을 한 건 ‘수퍼사이클’(호황기)에 진입한 반도체다. 데이터처 관계자는 “SK하이닉스가 차지하는 수출액 비중이 전년 동기 6.0%에서 올해 3분기 8.4%로 2.4%포인트 증가하는 등 반도체 관련 수출이 전반적으로 늘었다”고 설명했다. 산업통상부에 따르면 올해 1~9월 반도체 수출액은 1197억 달러로 1년 전보다 173억 달러(16.9%) 증가했다. 월평균 133억 달러 수준이란 점을 감안하면 11월 중 지난해 연간 최대 실적(1419억 달러)을 넘어설 전망이다. 지난달 기준 반도체가 전체 수출에서 차지하는 비중은 전체의 26%로, 1년 전(22%)보다 4%포인트 높아졌다. 전체 수출의 4분의 1 이상이 반도체로 채워진 셈이다.

이런 흐름은 당분간 지속할 것으로 보인다. 한국무역협회 국제무역통상연구원은 최근 보고서에서 내년 세계 반도체 시장 매출이 올해보다 17.8% 성장할 것으로 전망했다. 올해 반도체 매출은 메모리 1922억 달러(20.3%), 비메모리 5804억 달러(17.0%)로 예상된다. 내년에는 각각 2571억 달러(33.8%), 6526억 달러(12.4%)로 확대될 전망이다.

삼성전자와 SK하이닉스 등 대형 반도체 기업이 수출을 견인하고 있지만, 중소·중견기업으로의 파급효과는 여전히 제한적이다. 한 통상 전문가는 “대기업 중심 회복이 산업 전반의 성장으로 이어지지 못하고 있다”며 “인공지능(AI)·반도체 중심의 호황이 꺾일 경우 수출 전체가 조정을 받을 위험이 있다”고 지적했다.

한국경영자총협회(경총) 최근 보고서에서도 유사한 진단이 나왔다. 지난해 한국의 수출에서 중간재 비중은 67.6%, 수입은 50.5%로 주요 7개국(G7) 중 가장 높았다. 반도체·이차전지 등 중간재 중심의 산업 구조가 굳어진 결과다. 최근 5년간 중국 의존도가 줄고 미국·대만 등 수출 시장은 다변화됐지만, 반도체 쏠림 현상은 오히려 강화됐다. 아울러 미국의 관세 부과로 인한 대미 수출 감소도 우려스러운 대목이다. 데이터처에 따르면 3분기 대미 수출은 1년 전보다 3.9% 감소했다. 대미 수출은 대기업(-4.9%)과 중견기업(-7.9%)에서 모두 줄었다.

장상식 한국무역협회 국제무역통상연구원장은 “반도체 초호황이 ‘킬러 상품’ 확보 측면에서 한국 수출의 전략적 자율성을 높이는 긍정적 요인이지만, 동시에 특정 산업 쏠림으로 인한 착시효과를 경계해야 한다”며 “반도체 수퍼사이클의 이익을 다음 단계 투자로 연결해 중국과의 경쟁에 대비하고, 철강·석유화학은 고부가 전환, 중소기업은 ‘니치 마켓’(틈새 시장) 공략을 통해 산업 균형을 유지해야 한다”고 강조했다.

김원([email protected])