연금처럼 받는 사망보험금...유동화 신청자 평균 월 40만원, 지급기간 7.9년

실제 사례를 보면, 60대 A씨는 2000년대 초반 가입한 종신보험 사망보험금 3000만원의 90%(유동화 비율)를, 지급 기간 5년으로 설정해 월평균 21만9000원을 받기로 했다. 1990년대 가입한 70대 B씨는 사망보험금 5000만원의 90%를, 20년 동안 월평균 13만5000원씩 받는다.

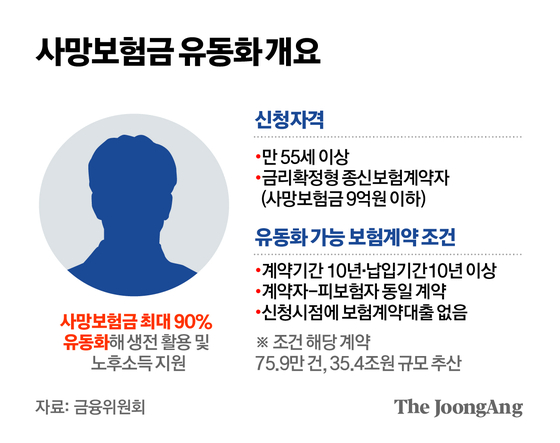

사망보험금 가운데 생전에 얼마나 당겨쓰는지를 보여주는 ‘유동화 비율’은 최대 90%, 지급 기간은 최소 2년으로 이 범위 내에 계약자가 선택할 수 있다. 신청자의 평균 유동화 비율은 89.2%, 지급 기간은 7.9년으로 비교적 짧았다. 다수의 계약자가 유동화 비율을 최대로 늘리면서, 지급 기간을 짧게 해 월 지급액을 높이는 방식을 택한 것으로 풀이된다.

수요가 늘 것으로 보이자 생명보험협회는 비대면 신청 방식 도입을 검토 중이다. 또 전담 콜센터 운영, 대상 계약자 개별 안내, 비교안내서 제공, 자필서명 의무화, 15일 철회권ㆍ3개월 취소권 부여 등의 조치를 도입하기로 했다.

박유미([email protected])