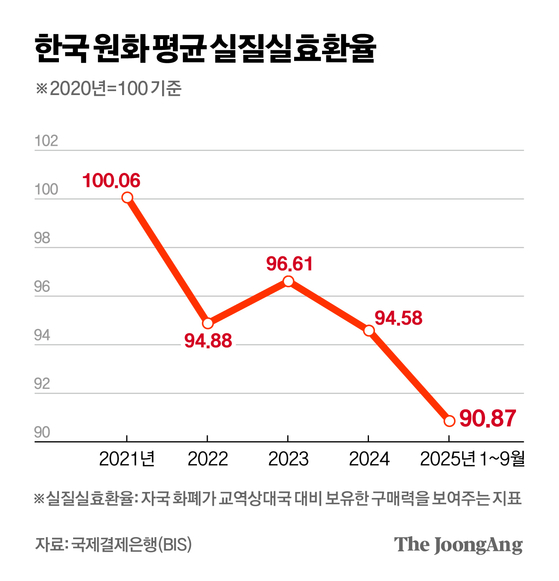

원화 구매력 금융위기 이후 최저…빅맥지수 기준 달러보다 33.6%낮아

18일 국제결제은행(BIS)에 따르면 올해 9월 기준 원화의 실질실효환율(2020년=100)은 90.57로 집계됐다. 지난해 12월 비상계엄 사태로 달러당 원화값이 1480원선으로 급락했을 당시 수치(90.97)보다 더 내렸다. 연도별 평균으로 보면 올해는 90.87로, 금융위기 충격이 컸던 2009년(86.96) 이후 가장 낮았고, 코로나19 팬데믹 국면이었던 2022년(94.88)보다도 낮다.

실질실효환율은 세계 60개국의 화폐가 교역상대국과 비교해 실질적으로 얼마만큼의 가치를 갖는지 보여주는 지표다. 환율 변동뿐 아니라 국가 간 물가 차이, 교역 비중 등을 반영해 각국 통화의 구매력을 나타낸다. 기준치인 100보다 밑이면 해당 통화의 구매력이 기준 시점(2020년) 당시의 평균보다 상대적으로 낮다는 뜻이다. 원화의 실질실효환율은 외환위기 때인 1998년 평균 82.94로 역대 최저치를 기록했다.

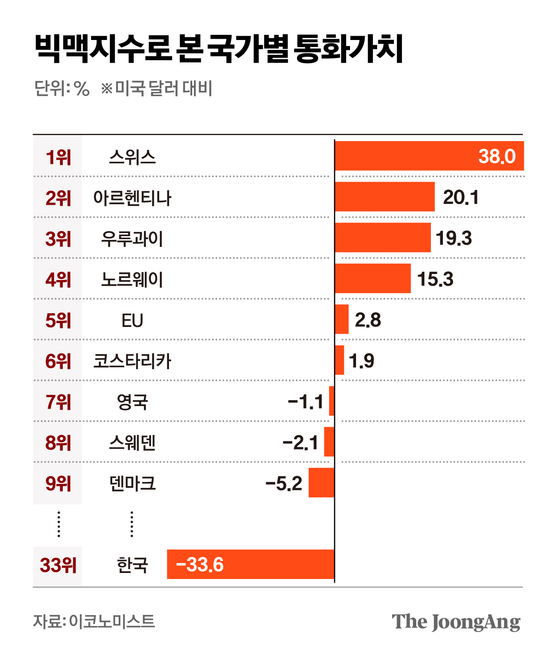

‘빅맥지수’로 따져본 원화 가치도 마찬가지다. 지난 7월 기준 한국 빅맥지수는 3.84달러로, 미국(5.79달러)보다 33.6% 낮게 평가됐다. 미국과 견줘 저평가된 폭은 조사가 시작된 2000년 4월 이래 가장 컸다. 빅맥지수는 영국 경제지 이코노미스트가 각국 맥도날드 매장에서 팔리는 빅맥 가격을 미국의 달러화로 환산해 발표하고 있다. 금융위기 때인 2009년 7월 빅맥지수로 본 원화 가치는 달러 대비 24.6% 저평가됐는데, 이때보다도 원화 가치가 더 떨어졌다는 의미다.

원화의 실질 가치가 내려가는 이유는 복합적이다. 미국 주식에 투자하는 ‘서학 개미’(국내 거주 해외 투자자)와 국내 수입업체의 달러 수요, 이달 들어 9조원 규모로 급증한 외국인 투자자의 국내 주식 순매도 등이 맞물렸다. 근본적으로는 2022년 이후 이어지고 있는 한·미 금리 역전(미 기준금리가 한국보다 높은 현상), 정부의 확장 재정에 따른 원화 유동성 증가 등이 원화 가치를 떨어뜨리는 요인으로 꼽힌다. 미국 관세 정책과 관련해 3500억 달러 규모의 대미 투자 방식을 둘러싼 불확실성이 계속되고, 미 연방준비제도(Fed)의 금리 인하 가능성이 엇갈리는 것도 원화 약세를 부추기는 요소다.

문제는 이 같은 원화 약세 흐름이 장기화하면 한국 경제에 큰 부담이란 점이다. 해외 수입 제품의 가격이 상승해, 국내 물가를 올리는 요인으로 작용하는 것만이 아니다.

과거엔 원화 가치가 떨어지면 수출 기업의 가격 경쟁력이 높아져 경상·무역수지 흑자로 이어지는 효과가 났다. 하지만 많은 기업이 각종 원자재를 해외에서 들여와 가공해 수출하는 등 한층 복잡해진 현재 한국 산업 구조엔 더 이상 통하지 않는 공식이다. 지난해 산업연구원은 실질실효환율이 10% 떨어지면 대기업 영업이익률도 0.29%포인트 동반 하락하는 것으로 추산했다.

석병훈 이화여대 경제학과 교수는 “한·미 관세 협상과 미 금리 인하 가능성 저하 등으로 당분간 원화 약세 흐름은 이어질 것”이라며 “중장기 균형 환율 수준을 호전시키기 위해선 수출 호조세를 이어가며 세제를 비롯해 국내 기업 투자를 늘릴 환경을 만들어야 한다”고 말했다.

한편 이날 구윤철 부총리 겸 기획재정부 장관은 삼성전자, SK하이닉스, 기아ㆍ현대차 등 주요 수출 대기업 관계자를 만나 정부의 외환 수급 개선 방안에 동참해달라고 요청했다.

김선미([email protected])