ENTP 대학생, 알바비 받았어? “이것 사둬라” MBTI 투자법 [젠지의 투자병법⑧]

젠지의 투자병법 : 머니랩&키움증권

“빠를수록 좋다”

요즘 젠지(GZ·1990년대 후반~2010년대 초반 출생) 세대의 희망이 ‘파이어(FIRE)족’이라죠? 일찌감치 충분한 자산( Financial Independence)을 모아 30~40대에 은퇴해( Retire Early) 즐겁게 사는 사람들이라고 합니다. 그래서일까요. 고등학생들도 재테크에 관심이 많습니다.

전문가들은 투자는 빠를수록 좋다고 말합니다. 젊음이 만들어 주는 ‘복리의 마법’이라는 게 있거든요. 1만원도 좋고, 10만원도 좋습니다. 10년이란 시간 동안 수익은 두 배 이상 벌어집니다. 초고령 시대의 무기인 ‘시간의 힘’을 활용해 커피 한 잔 값이라도 좋으니 지금 당장 투자를 시작해 보면 어떨까요.

머니랩과 키움증권이 생애 첫 금융 투자에 나서는 젠지 세대가 두려움을 떨치고 첫걸음을 뗄 수 있도록 투자의 A부터 Z까지 쉽고 친절하게 풀어봤습니다. 여러분, 부자 되세요!!

요즘 젠지(GZ·1990년대 후반~2010년대 초반 출생) 세대의 희망이 ‘파이어(FIRE)족’이라죠? 일찌감치 충분한 자산( Financial Independence)을 모아 30~40대에 은퇴해( Retire Early) 즐겁게 사는 사람들이라고 합니다. 그래서일까요. 고등학생들도 재테크에 관심이 많습니다.

전문가들은 투자는 빠를수록 좋다고 말합니다. 젊음이 만들어 주는 ‘복리의 마법’이라는 게 있거든요. 1만원도 좋고, 10만원도 좋습니다. 10년이란 시간 동안 수익은 두 배 이상 벌어집니다. 초고령 시대의 무기인 ‘시간의 힘’을 활용해 커피 한 잔 값이라도 좋으니 지금 당장 투자를 시작해 보면 어떨까요.

머니랩과 키움증권이 생애 첫 금융 투자에 나서는 젠지 세대가 두려움을 떨치고 첫걸음을 뗄 수 있도록 투자의 A부터 Z까지 쉽고 친절하게 풀어봤습니다. 여러분, 부자 되세요!!

키움증권 고객자산솔루션본부를 총괄하는 김정범 상무는 “대학 새내기를 비롯한 20대는 초기자본은 적지만 ‘시간’이 가장 큰 자산”이라며 “ 젊은 나이부터 ‘자산을 배분해 투자하면’ 안정적인 수익률로 꾸준히 복리효과를 누릴 수 있다”고 강조했다. 키움증권 고객자산솔루션본부는 이름처럼 고객 자산을 불리는 것을 목표로 펀드·상장지수펀드(ETF)·개인연금·로보어드바이저 등 다양한 금융상품을 발굴해 투자자에게 소개하고 있다.

김 상무는 “자신의 성격이나 성향을 잘 파악하고 이에 맞는 투자 전략과 상품을 선정하는 게 중요하다”고 했다. 그래야 “체계적으로 리스크 관리와 분산 투자를 할 수 있고, 남들은 잘 버는데 나만 소외된 게 아닌지 걱정하는 ‘포모(FOMO, Fear Of Missing Out)’ 심리로 투자하는 걸 예방할 수 있기 때문”이다.

최근 세대를 막론하고 인기를 끌고 있는 ‘MBTI(마이어스-브릭스 유형 지표) 테스트’도 자신의 투자 성향을 파악하는 하나의 효과적인 지표가 될 수 있다. 머니랩이 김정범 상무를 ‘머니멘토’로 삼아, 적은 돈도 효율적으로 투자하는 방법과 ‘MBTI 성향에 따른 새내기 투자 전략’을 만들어봤다.

용어사전

>

MBTI(마이어스-브릭스 유형 지표)

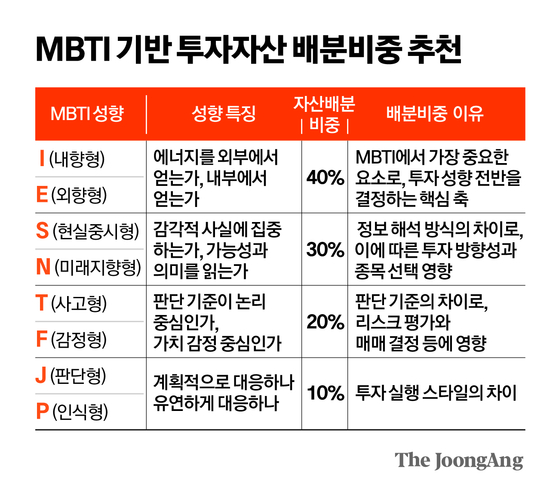

미국인 작가 캐서린 브릭스와 그의 딸 이자벨 마이어스가 개발한 성격 유형 지표. 인간의 정보 흡수와 판단 방식을 ▶에너지 성향(I 내향형-E 외향형) ▶인식 성향(S 현실중시형-N 미래지향형) ▶판단 성향(T 사고형-F 감정형) ▶계획성향(J 계획형-P 유연형) 등 네 가지 기준으로 나눠 총 16가지 성격 유형으로 구분했다. 젊은 세대를 중심으로 소통·선택·의사결정 방식의 차이를 설명하는 데 도움이 되는 것으로 알려져 있다.

첫 번째 레슨👉투자 원칙 세우기

Q : 자산 배분을 어떻게 해야 할까.

투자에서 ‘몰빵’(한 곳에 집중 투자)은 가장 안 좋은 습관이다. 언제나 (잃을 수도 있고, 벌 수도 있다는) 중립적인 생각으로 판단해야 하고, 혹시 모를 상황에도 대비해야 한다.

주식 투자를 예로 들면 투자 대상을 국내는 물론 해외 선진국·개발도상국 등 전 세계로 분산해 놓는 게 가장 좋다. 기본적으로 목표 수익률에 따라 투자 자산의 배분을 다르게 잡는다. 고수익추구형은 주식 같은 성장자산 비중을 70% - 채권 같은 안전자산 비중을 30%로, 위험중립형은 50% - 50%로, 안정추구형은 30% - 70%를 기준으로 하면 된다.

주식 투자를 예로 들면 투자 대상을 국내는 물론 해외 선진국·개발도상국 등 전 세계로 분산해 놓는 게 가장 좋다. 기본적으로 목표 수익률에 따라 투자 자산의 배분을 다르게 잡는다. 고수익추구형은 주식 같은 성장자산 비중을 70% - 채권 같은 안전자산 비중을 30%로, 위험중립형은 50% - 50%로, 안정추구형은 30% - 70%를 기준으로 하면 된다.

Q : 연금 준비는 일찍 할수록 좋다는데, 뭐부터 해야 하나.

A :

20대가 연금 준비를 위해 적립식으로 투자한다면 무조건 세제혜택을 받을 수 있는 개인종합자산관리계좌(ISA)로 하는 게 좋다. 수익금 200만원(서민·농어민 400만원)까지는 비과세며, 초과수익도 분리과세(9.9%)해 줘서 일반 계좌보다 세금을 많이 아낄 수 있다. 물론 3년이라는 의무가입기간이 있지만, ISA는 해지해도 비과세 혜택만 사라질 뿐 일반계좌와 비교했을 때 별다른 불이익이 없다. 반면에 연금저축과 개인형퇴직연금(IRP)은 55세까지 유지해야 세제혜택을 받을 수 있다.

두 번째 레슨👉투자 성향 파악하기

🔥‘I-E 에너지 성향’ 기반 투자법(비중 40%)

" I형(내향형)은 한 사안에 대해 신중하게 분석하고 장기적 관점을 중시해 ‘안정추구적’ 성향을 보이는 반면, E형(외향형)은 정보 교류에 활발하며 기회 포착에도 적극적이라 ‘성장추구적’ 성향을 보이는 편이다. "

🔎I형 : 기대수익률이 낮은 건 참을 수 있지만, 손실을 보는 건 못 참는다. 그만큼 리스크 관리를 중요하게 여긴다. 문제는 안정만 추구할 경우 기대수익률이 상대적으로 낮을 수 있다는 것이다. 지나친 리스크 관리보다는 ‘핵심-위성(Core-Satellite) 전략’을 사용해 80%는 안전자산, 20%는 성장주에 배분해 보자.

I형 투자자에겐 ▶배당·인컴 ETF ▶채권혼합형 펀드 ▶타깃데이트 펀드(TDF) ▶주가연계 파생사채(ELB)-준예금형 ▶리츠(REITs·부동산투자회사) 등 상대적으로 안정적이면서도, 자산 가치의 상승에도 베팅하는 자산을 추천한다. 예를 들어 ISA 중개형에 담을 수 있는 ‘키움증권 사회초년생 전용 ELB’는 은행 예·적금과 비슷하게 원금 보장을 하면서도, 5%의 이자를 제공하는 상품이다.

배당·인컴 ETF로는 미래에셋자산운용의 ‘TIGER 배당성장(최근 1년 수익률 54.48%)’, 스테이트스트리트의 ‘SPDR S&P Dividend ETF(티커 SDY, 1.45%)’ 등이 있다. 분산투자 측면에서 일부는 코스피·스탠더드앤드푸어스(S&P)500을 따르는 인덱스ETF도 고려해 보자.

용어사전

>

핵심-위성(Core-Satellite) 전략

핵심 자산은 안정적인 대표 지수에 투자하고, 위성으로 초과 수익률을 낼 수 있는 성장형 자산으로 포트폴리오를 구성하는 전략.

E형 투자자는 지나치게 공격적인 투자를 할 수도 있으므로, 개별 주식에 ‘몰빵’해 잦은 매매를 하기보다는 ▶미국상장 인덱스ETF ▶연금저축펀드 ▶업종ETF ▶배당성장주ETF ▶액티브(Active) 주식형펀드 등에 적립식으로 투자하는 것을 추천한다. 변동성이 큰 2배 이상 레버리지 ETF와 코인 투자 등은 최대한 피하고, 하더라도 소액만 적립식으로 하는 것을 권한다. 지수ETF로는 인베스코의 ‘Invesco QQQ Trust(티커 QQQ, 21.96%)’ ‘SPDR S&P 500 Trust ETF(티커 SPY, 15.86%)’ 등이 있다. 리스크 분산 측면에서 주식 변동성을 헤지(회피)할 수 있는 블랙록의 ‘iShares Gold Trust ETF(티커 IAU, 62.88%)’와 같은 금·채권 ETF를 편입하는 것을 권한다.

🚀‘S-N 인식 성향’ 기반 투자법(비중 30%)

" 감각적 사실에 집중하는 S형(현실중시형)은 안정적인 소득과 실현가능한 투자 목표를 선호하고 현재의 현금 흐름을 중시한다. 가능성과 의미를 읽는 N형(미래지향형)은 결과를 위해서라면 높은 위험 수준도 허용하는 경향이 있다. "

🔎S형 : 예금·채권 등 안정적인 자산이나 주식형 자산이라도 배당주·일등주와 같이 예측 가능하고 시장에서 검증된 종목을 선호한다. 이로 인해 미래 변화에 따른 ‘플러스 알파(+α)’ 수익을 포착하는 데 다소 한계가 있다. 소형주 투자를 늘려보거나, 러셀지수(미국증시 시가총액 1001~3000위의 중·소형 기업 주가지수)를 따르는 ETF를 위성 전략으로 고려해 보라.

S형 투자자에겐 ▶초단기채 펀드 ▶금 ▶부동산 ▶우량 대형주 등을 추천한다. 안정성과 예측 가능성이 상대적으로 높은 초단기채 펀드에 70~80%의 비중으로 투자하고, 15~20% 정도는 테마형 ETF에 투자해 성장 기회를 확보하는 것을 추천한다. 초단기채 펀드로는 ‘키움더드림단기채펀드(3.31%)’가 대표 상품이고, 금 투자 상품으론 ‘iShares Gold Trust ETF(티커 IAU, 62.88%)’가 있다.

🔎N형 : 인공지능(AI)과 바이오와 같은 트렌드·테마 투자에 집중할 가능성이 높은데, 변동성이 크기 때문에 투자 기간과 자신이 감내할 수 있는 손실의 한도를 정해서 투자해야 한다. 반드시 분산투자해야 하고, 섹터 ETF의 비중도 늘리는 것이 좋다. 섹터 ETF는 대표 기업의 비중이 높아, 트렌드·테마 ETF보다 변동성이 낮고 장기 투자에도 적합하다.

N형 투자자에겐 ▶성장주 ▶러셀지수 ▶테마형 ETF ▶혁신기업펀드 등이 적합하다. 벤처·혁신산업펀드나 AI ETF 등에 집중 투자하면서 지나치게 주가가 하락하는 걸 일부 방어할 수 있도록 구성해야 한다. 테마형 ETF로는 ‘M7(미국 빅테크 대표 7개 기업)’에 투자하는 라운드힐의 ‘Roundhill Magnificent Seven ETF(티커 MAGS, 28.72%)가 있으며, 분산투자 측면에서 S형 투자자에게 권했던 초단기채 펀드도 담을 수 있다.

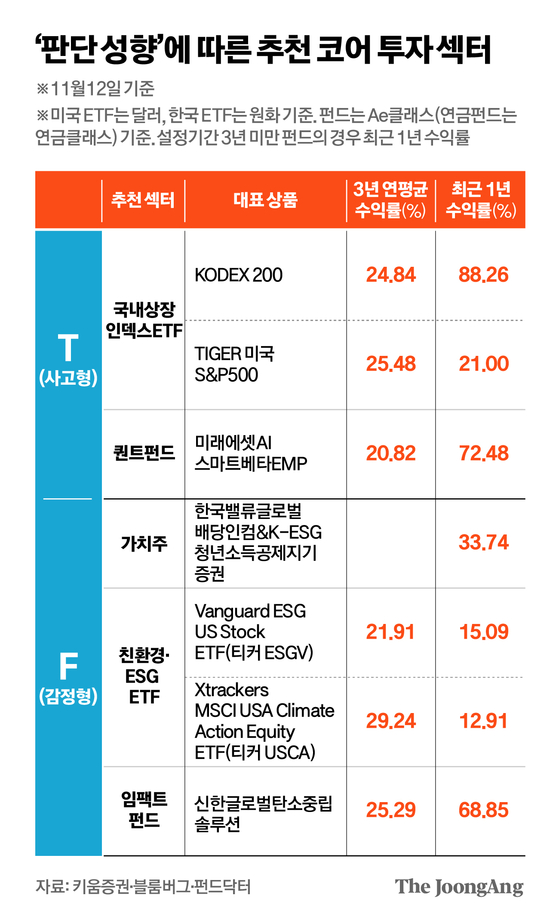

🧑⚖️‘T-F 판단 성향’ 기반 투자법(비중 20%)

" 판단 기준이 논리 중심인 T형(사고형)은 투자 결정을 내릴 때 재무제표·수익률 등 팩트 중심의 객관적 분석을 선호한다. 가치·감정 중심인 F형(감정형)은 사회적 의미와 가치, 브랜드 이미지 등 정성적인 요소를 주요 판단 기준으로 한다. "

🔎T형 : 손실확률·변동성 등 데이터에 기반해 리스크를 판단하지만, 데이터가 모든 리스크를 제거하지는 못한다. ‘시장의 일정 부분은 사람들의 감정에 따라 움직인다’는 점을 잊지 말아야 한다. 너무 과도하게 분석하다 보면 타이밍을 놓칠 수 있으니, 소액이라도 적립식 투자를 권한다.

T형은 ▶국내상장 인덱스(지수) ETF ▶수학적 알고리즘을 바탕으로 전략적 자산배분을 하는 퀀트펀드 ▶가치주 투자가 적합하다. 대표적 인덱스 ETF로는 코스피200을 따르는 삼성자산운용의 ‘KODEX 200(88.26%), S&P500을 따르는 ‘TIGER 미국 S&P500(21%)’ 등이 있다.

🔎F형 : 자신의 사회적·철학적 신념만 따르지 말고 수익률도 함께 봐야 한다. 가치투자도 좋지만 정량적 분석을 먼저 해야 한다고 강조하고 싶다. 예컨대 ESG(환경·사회·지배구조)를 기준으로 삼았다면, ESG등급만 볼 것이 아니라 ‘ESG등급+영업이익률 5% 이상’처럼 이 중 기준을 설정해 보면 더 나은 판단을 할 수 있다.

F형은 ▶가치주 ▶친환경·ESG ETF ▶임팩트펀드 상품에 관심을 갖고 투자하는 경향이 있다. 가치주 대표상품으로는 ‘한국밸류글로벌배당인컴&K-ESG청년소득공제장기증권’(33.74%)이 있다. 미국에선 ESG 기준 충족 기업에 폭넓게 투자하는 뱅가드의 ‘Vanguard ESG US Stock ETF’(티커 ESGV, 15.09%), 독일 DWS의 ‘Xtrackers MSCI USA Climate Action Equity ETF’(티커 USCA, 12.91%) 등도 있다.

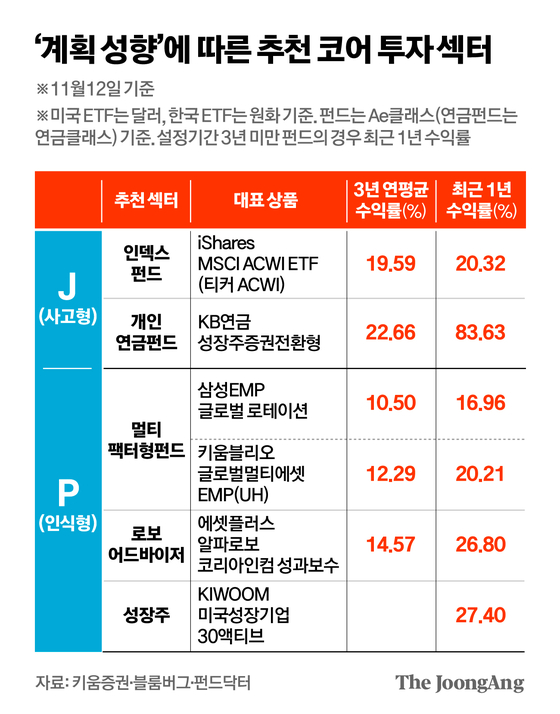

🗒️‘J-P 계획 성향’ 기반 투자법(비중 10%)

" 판단형 투자를 하는 J형(계획형)은 정기적으로 투자하고 투자 결과에 대한 모니터링을 계획적으로 한다. 반면에 인식에 따른 자유로움을 추구하는 P형(유연형)은 이벤트나 기회를 포착했을 때 즉흥적으로 의사결정하는 경우가 많다. "

🔎J형 : 계획적 투자를 고집하면 산업 변화에 대한 대응이 미흡할 수 있으므로, 계획 수립과 실행력이란 강점을 바탕으로 ‘유연한 업데이트’(리밸런싱)를 병행할 필요가 있다. J형은 장기적립식 투자가 잘 맞는 만큼 ▶인덱스펀드 정기 적립 ▶개인연금펀드를 메인(주류)으로 하고, 시장 상황에 따라 자동으로 자산배분하는 로보어드바이저 상품에 투자해 시장변화에 대응하는 것을 추천한다. 인덱스펀드 대표상품으로는 ‘iShares MSCI ACWI ETF’(티커 ACWI, 20.32%)가, 산업 변화에 대응하는 개인연금펀드 대표상품으로는 ‘KB연금 성장주증권전환형’(83.63%)이 있다.

🔎P형 : 즉흥적 대응을 잘 해도 계획이 없다면 과잉거래를 할 가능성이 높다. 투자 습관을 만들기 위해 자동적립식을 핵심 전략으로 하되, 이벤트형 투자를 위성전략으로 하는 ‘이원화 투자’를 권한다. P형은 변화에 대한 빠른 수용을 위해 ETF를 중심으로 투자하는게 좋으며, 핵심 전략으로 ▶멀티팩터형 펀드 ▶로보어드바이저, 위성전략으로 ▶성장주 투자를 추천한다. 또 투자 루틴을 유지할 수 있도록 알림·자동이체·정기리포트구독 등을 하는 게 좋다. 멀티팩터형 펀드로는 ‘키움불리오글로벌멀티에셋EMP펀드’(UH, 20.21%), 로보어드바이저 상품으로는 ‘에셋플러스 알파로보 코리아인컴 성과보수’(26.8%) 등이 있다.

세 번째 레슨👉실전 투자

매월 50만원씩 미국상장인덱스ETF-‘QQQ’(20만원), 성장주-‘한국투자다시성장코리아’(15만원), 국내상장인덱스ETF-‘KODEX200’(10만원), 로보어드바이저-‘에셋플러스알파로보코리아인컴’(5만원) 등으로 분산해 1년간 투자했다면 산술적 합산 수익률은 52.36%(최근 1년 평균수익률 기준), 실제 수익률은 21.8%가 된다. 원금 600만원을 투자했지만, 1년 뒤 자산은 730만7161원(복리기준)으로 불어나는 것을 볼 수 있다. 한발 더 나아가 ‘핵심-위성 전략’을 응용한다면 80%(40만원)는 자신의 성향에 맞는 투자를 하고, 20%(10만원)는 반대 성향 상품을 더하면 된다. ENTP인 A씨를 예로 들자면, ISFJ 추천 상품에 각각 4만원-3만원-2만원-1만원씩 투자하는 것이다.

Q : MBTI 투자법이 맞는지 검증해 보자, 김 상무의 MBTI는 무엇인가.

A : INTJ(내향-미래지향-사고-계획)인데, 각각의 결과에 꽤 일치하는 투자를 하고 있는 것 같다. 실제로 리스크 관리를 중요하게 여기는 I형이라서 대부분 간접투자를 하고 있으며 레버리지 투자는 별로 해본 적이 없다. 또 T형에 맞게 데이터를 중요하게 생각하는데, 직접 매크로→산업→개별주식 분석을 할 시간이나 자신이 없어 펀드에 주로 투자한다. 계획에 따른 투자를 고집하는 J형 답게, 잦은 매매를 하지 않도록 (개별 주식처럼 사고팔 수 있는) ETF가 아닌 일반 공모펀드로 투자한다. 실제로 펀드 투자를 하면 장기보유할 수 있다는 장점이 있다.

Q : 목표 수익률은 어느 정도로 잡아야 하나.

A : 현실적으로 연 6~10% 수준을 잡을 수 있다. 6% 정도의 안정적 수익률을 원한다면, 주식과 채권을 반반씩 담으면 된다. 한국 퇴직연금 평균 수익률이 2% 수준인데, 이와 비교했을 때 6%는 절대 낮지 않은 수준이다. 반면에 10% 이상의 높은 목표수익을 원한다면 S&P 500 같은 지수형 ETF(예컨대 ‘SPY’의 최근 1년 수익률은 15.86%) 등에 4년간 적립식으로 집중투자할 수도 있다.

하지만 MBTI 성향보다 중요한 건 ‘몰빵’을 지양하고 리스크를 관리해야 한다는 것이다. 또 한번 부은 투자금은 쉽게 꺼낼 생각 하지 말고 계속, 오래 투자해 ‘투자 영웅’으로 거듭나보자.

젠지의 투자병법 : 머니랩&키움증권 👉이전기사보기

▶주식, 하루 1500만원도 번다… 전설의 대학생 ‘만쥬의 기술’ [젠지의 투자병법①]

https://www.joongang.co.kr/article/25371049

▶AI 자동매수 걸고 꿀잠 잔다… “월수익 1000” 2030 투자법 [젠지의 투자병법②]

https://www.joongang.co.kr/article/25373504

▶‘쫄보의 심장’ 77% 수익냈다… 요즘 1020 개미가 꽂힌 종목 [젠지의 투자병법③]

https://www.joongang.co.kr/article/25375372

▶적금이 종잣돈? 바보짓 말라… 20대 ‘인생 그래프’ 바꿀 투자 [젠지의 투자병법④]

https://www.joongang.co.kr/article/25377213

▶주가 30% 빠져도 20% 번다…“안전빵 수익” MZ가 꽂힌 상품 [젠지의 투자병법⑤]

https://www.joongang.co.kr/article/25379332

▶대학 들어가면 ISA부터 파라…‘코스피 5000’ 믿음의 투자법 [젠지의 투자병법⑥]

https://www.joongang.co.kr/article/25381081

▶미장에 월 50만원 넣으면? 배당 고수들의 ‘셀프 계산법’ [젠지의 투자병법⑦]

https://www.joongang.co.kr/article/25382911

https://www.joongang.co.kr/article/25371049

▶AI 자동매수 걸고 꿀잠 잔다… “월수익 1000” 2030 투자법 [젠지의 투자병법②]

https://www.joongang.co.kr/article/25373504

▶‘쫄보의 심장’ 77% 수익냈다… 요즘 1020 개미가 꽂힌 종목 [젠지의 투자병법③]

https://www.joongang.co.kr/article/25375372

▶적금이 종잣돈? 바보짓 말라… 20대 ‘인생 그래프’ 바꿀 투자 [젠지의 투자병법④]

https://www.joongang.co.kr/article/25377213

▶주가 30% 빠져도 20% 번다…“안전빵 수익” MZ가 꽂힌 상품 [젠지의 투자병법⑤]

https://www.joongang.co.kr/article/25379332

▶대학 들어가면 ISA부터 파라…‘코스피 5000’ 믿음의 투자법 [젠지의 투자병법⑥]

https://www.joongang.co.kr/article/25381081

▶미장에 월 50만원 넣으면? 배당 고수들의 ‘셀프 계산법’ [젠지의 투자병법⑦]

https://www.joongang.co.kr/article/25382911

고석현.이소아([email protected])