'환테크 수요'에 달러예금 한달 새 6.6조↑, 달러보험도 인기…"변동성 주의"

서울 마포구에 거주하는 이모(58)씨는 이달 초 퇴직금 중 5000만원을 헐어 미국 달러로 환전했다. 연 3.1%대 달러예금 상품에 가입하기 위해서다. 이씨는 미국 주식 투자용으로 틈틈이 바꿔둔 달러도 함께 예금에 넣었다. 그는 “외환위기 때만큼 위험한 상황은 아니지만 당분간 달러 대비 원화 가치가 계속 떨어질 것 같아 환 헤지 차원에서 투자 포트폴리오를 수정 중”이라고 말했다.

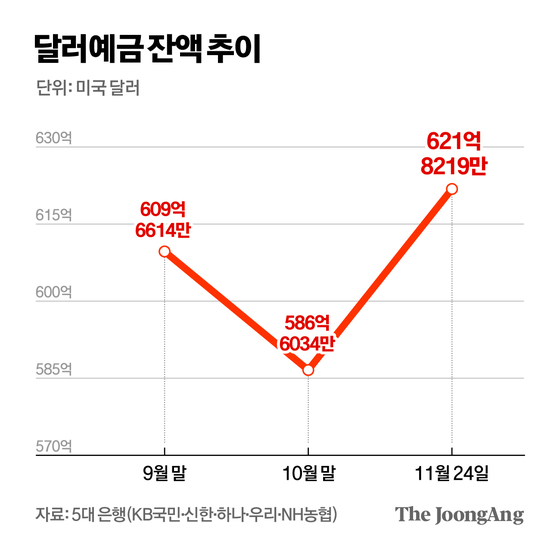

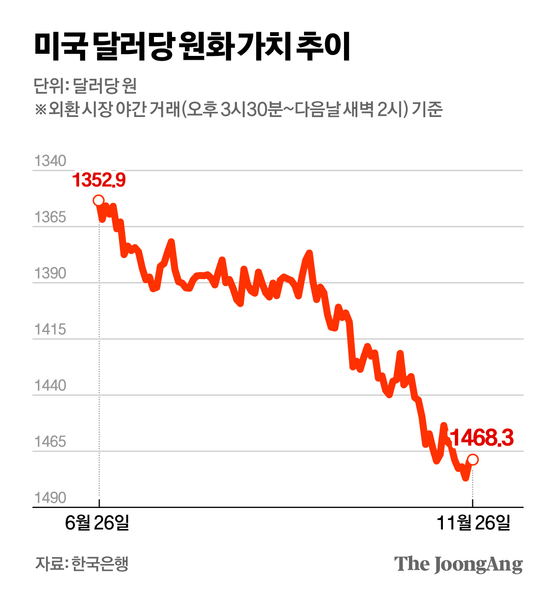

최근 달러당 원화값이 1400원 후반대에 머무르자 환차익을 노리고 달러예금이나 달러보험 등에 가입하는 인원이 늘고 있다. 26일 금융권에 따르면, 5대 은행(KB국민·신한·하나·우리·NH농협)의 달러예금 잔액은 지난 24일 기준 631억8219만 달러(약 92조1133억원)로 집계됐다. 지난달 말(586억6034만 달러)과 비교하면 한 달도 안 돼 약 6조6588억원가량 늘었다.

달러예금은 원화를 달러로 환전해 예치했다가 만기가 되면 원화로 돌려받는 상품이다. 기본 예금 이자에 더해, 달러당 원화값이 떨어지면(환율은 상승), 달러 가치 상승분에 대한 환차익도 기대할 수 있다. 달러예금 잔액이 증가한 건 한동안 달러 대비 원화 약세가 지속할 거란 전망에서다.

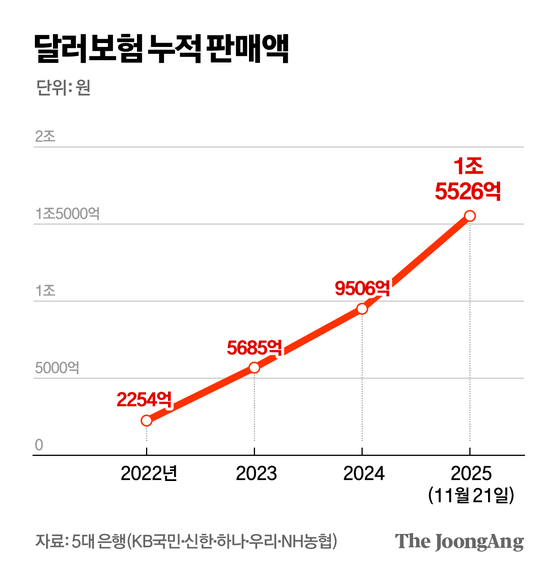

달러보험 가입도 급증하고 있다. 5대 은행에 따르면, 올해 달러보험 상품 누적 판매액은 지난 21일 기준 1조5526억원에 달했다. 지난해 전체 판매액(약 9641억원)을 이미 넘어선 수치다. 월평균 판매액이 1420억원으로, 이 추세대로면 올해 1조7000억원을 돌파할 전망이다. 달러보험은 매달 보험료 납입과 보험금 수령 모두 달러로 이뤄진다. 상품 종류는 일반보험처럼 종신ㆍ질병·연금보험 등 다양하다. 일부 상품은 가입 기간 10년을 넘기면 이자 수익에 대해 비과세 혜택도 준다.

하지만 보험료 납입 때보다 연금이나 보험금을 받는 시기에 달러당 원화값이 오르면 손해(환차손)를 볼 수도 있다. 보통 보험 만기가 10~20년에 달하는 점을 고려하면 수십 년 뒤 환율 추이를 예측하기 어려운 만큼 위험을 감수해야 한다. 금융감독원에 따르면, 지난해 말 기준 외화보험 해지 시 환급률은 88.9%로 나타났다. 돌려받은 돈이 납입한 보험료 총액의 90%도 안 된다는 의미다. 금감원 관계자는 “달러보험은 환율 변동 폭이 커져도 중도 해지 외엔 대처 방법이 없다”며 “해지 시 납입금의 100%를 돌려받지 못하는 만큼 투자 측면에선 신중하게 접근해야 한다”고 말했다.

달러 기반 금융상품 인기가 높아지고 있지만, 외화가 예치금·납입금 형태로 은행 등에 묶여 장기간 외환시장에 풀리지 않는 것에 대한 우려도 나온다. 원화 약세로 달러 수요가 높아지고, 달러가 갇히며 원화 약세를 고착화하는 악순환에 빠질 수 있기 때문이다. 김정식 연세대 경제학과 명예교수는 “달러 수요가 높아지면 원화 가격이 상대적으로 더 낮아질 수 있다”며 “개인 투자를 막을 순 없지만, 원화는 다른 화폐에 비해 변동성이 커 위험도도 크기 때문에 투자를 신중하게 결정해야 한다”고 말했다.

김선미([email protected])