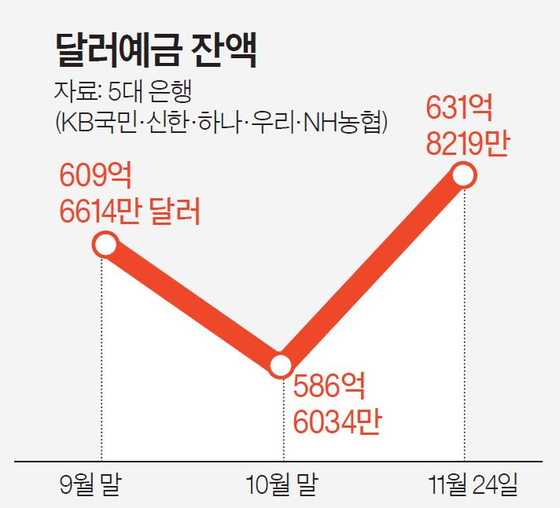

달러당 원화값이 1400원 중후반대에 머무르자 달러예금과 달러보험에 돈이 몰리고 있다. 26일 금융권에 따르면, 5대 은행(KB국민·신한·하나·우리·NH농협)의 달러예금 잔액은 지난 24일 기준 631억8219만 달러로 집계됐다. 지난달 말(586억6034만 달러)과 비교해 약 45억2185만 달러(6조6000억원) 늘었다.

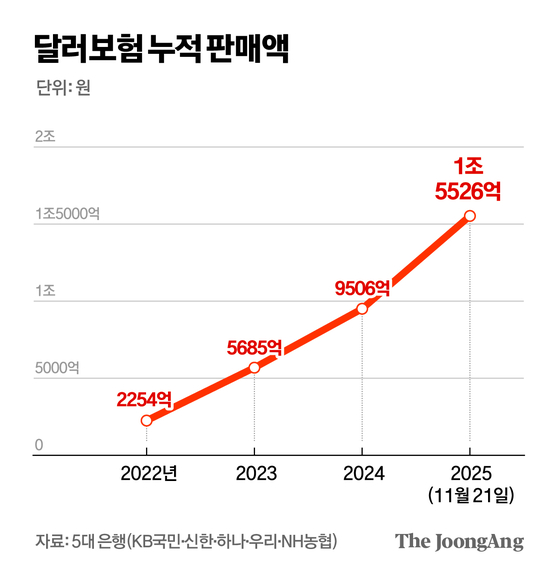

달러보험 가입도 급증하고 있다. 5대 은행에 따르면, 올해 달러보험 상품 누적 판매액은 지난 21일 기준 1조5526억원에 달했다. 지난해 전체 판매액(약 9641억원)을 이미 넘어선 수치다. 달러보험은 매달 보험료 납입과 보험금 수령 모두 달러로 이뤄진다. 다만 금융감독원 관계자는 “달러보험은 환율 변동 폭이 커져도 중도 해지 외엔 대처 방법이 없어 신중하게 접근해야 한다”고 말했다. 김정식 연세대 경제학과 명예교수 역시 “원화는 변동성이 크기 때문에 (달러예금·보험) 투자에 신중해야 한다”고 했다.

김선미([email protected])