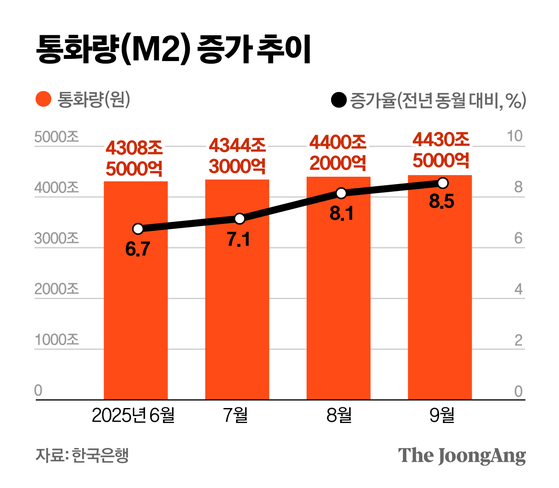

1일 한국은행에 따르면 9월 통화량(광의통화·M2)은 전년 같은 달 대비 8.5% 늘어난 4430조5000억원을 기록했다. 6개월 연속 증가한 것으로, 상승 폭(8.5%)은 2022년 6월(9%) 이후 최대다. 앞선 8월의 M2 증가율도 전년 대비 8.1%에 이르렀다. 코로나19 대응을 위해 정부의 대규모 재정 지출이 이어졌던 시기와 비슷한 수준으로 돈이 새로 풀리고 있다는 뜻이다. M2란 현금과 요구불예금, 머니마켓펀드·수익증권, 2년 미만 정기 예·적금 등 현금으로 쉽게 바꿀 수 있는 넓은 의미의 통화를 뜻하는 개념이다.

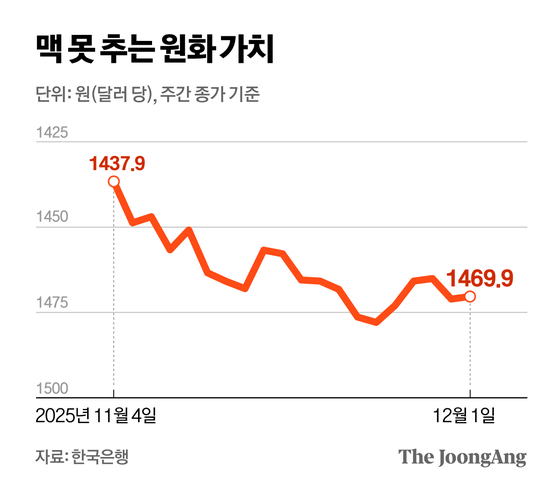

문제는 늘어난 유동성이 해외 주식투자로 이어지면, 달러 수요가 늘어 원화값 하락(환율은 상승)을 부추길 수 있다는 점이다. 달러 대비 원화값은 1990년대 후반 이후 최저 수준인 1470원대 안팎을 오르내리고 있다. 익명을 원한 금융권 관계자는 “정부의 부동산 규제 이후 ‘차라리 미국 주식을 더 사자’는 움직임도 보인다”고 전했다.

이례적인 정책·시장 금리 디커플링(탈동조화)도 나타나고 있다. 올해 초 기준금리는 3.0%에서 최근 2.5%로 낮아졌지만, 같은 기간 10년물 국고채 금리는 0.59%포인트 올랐다. 확장 재정에 내년에도 대규모 국채 발행(공급)을 앞두고 있어, 금리 정책으로 시장금리를 조절하기 어렵다는 의미다. 정부가 ‘경기 부양’과 ‘부동산·환율 안정’ 사이에서 고민에 빠진 가운데, 금리 정책까지 꼬이는 형국이다. 박형중 우리은행 이코노미스트는 “정부가 통화·환율 정책에 개입할 여력이 제한돼 사실상 재정만이 정책 수단으로 남아있다”고 진단했다.

확장 재정은 부동산·환율만 자극하는 게 아니다. 시장금리를 올려 기업·가계의 이자 부담을 키우고, 물가 상승 압박 요인으로 작용한다. 김정식 연세대 경제학부 명예교수는 “돈을 계속 풀면 인플레이션(물가 상승) 압력이 커진다. 또 유동성을 늘리기 때문에 원화 가치가 더 떨어지는 요인이 될 수 있다”고 설명했다.

박유미([email protected])