“인공지능(AI)을 잘 쓰는 기업이 기회를 잡을 겁니다.” 스튜어트 던바 베일리기포드(Baillie Gifford) 파트너는 지난 1일 영등포구 신영자산운용 본사에서 중앙일보와 만나 이같이 말했다. 시장의 시선이 엔비디아를 둘러싼 AI 칩 경쟁에 쏠려있는 사이, AI 활용으로 성장성이 재평가되는 기업군 전반을 주목해야 한다고 강조했다.

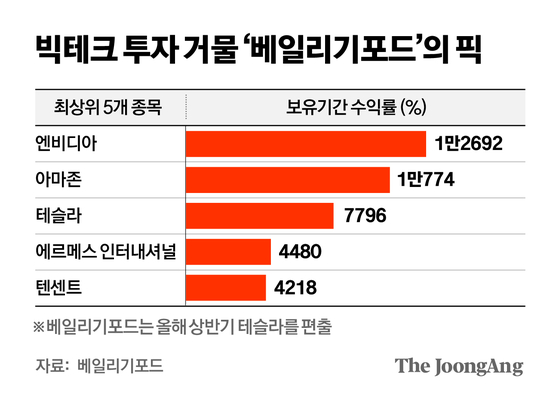

1908년 문을 연 베일리기포드는 세계적으로도 ‘초장기 투자’ 하우스로 평가받는다. 학계 연구 등을 활용해 ‘5년 뒤 5배 성장 가능성’에 투자하는 ‘5년·5배 원칙’을 고수하고 있다. 테슬라에 초기 투자하고, 아마존·엔비디아·텐센트 등에도 장기투자했다. 이 가운데 엔비디아 보유기간수익률(HPR)은 1만2962%(올해 9월 30일 기준)에 달한다. AI가 산업 지형을 빠르게 재편하는 지금, 117년 전통의 운용사는 어떤 기준으로 기업의 해자(moat·경쟁우위)를 가려내고 있는지 물었다.

Q : AI 시대에 장기투자 기준은 바뀐 게 있나.

“그대로다. 여전히 5년 이상의 시나리오를 세우고 기업의 잠재가치를 판단하는 데 집중한다. 다만 혁신 주기가 점점 짧아지고 있어서 포트폴리오 회전율은 조금 높아졌다.”

Q : ‘AI 거품’ 논쟁이 계속되고 있다. 시장이 과열됐다고 보나.

“과열은 맞지만 거품은 아니다. 실제 기업의 매출과 수익성이 뒷받침되고 있다는 점에서 닷컴버블 당시와는 다르다. 클라우드 업체들이 기존 컴퓨팅 자원만으로도 돈을 벌고 있기 때문에 칩이 노후화됐다는 우려도 과장됐다고 본다. 엔비디아의 지배력이 당장 위협받을 조짐은 없다. 다만 단기 밸류에이션(가치평가) 조정, 개인투자자의 패닉성 매도는 위험 요인이다.”

Q : AI 공급망 중 어디가 진짜 승부처라고 보나.

“누가 최종 승자가 될지는 아무도 모른다. 그래서 여러 기업에 분산해 접근하고 있다. 추론(inference) 상품화, 모델 경쟁, 칩 설계 경쟁에 따라 (승자도) 달라질 거다. 확실한 건 AI를 내재화하지 않은 서비스형 소프트웨어(SaaS) 기업들은 큰 위협을 받을 거다.”

Q : 최근 포트폴리오에서 비중을 늘린 기업과 줄인 기업은.

“GPU(그래픽처리장치)같이 AI를 ‘만드는’ 기업에서 AI를 ‘활용하는’ 기업 쪽으로 무게를 옮기고 있다. 엔비디아 주식을 일부 매도해 듀오링고를 편입했고, 레딧·클라우드플레어 등의 비중을 늘렸다. 반대로 주가가 급등했거나 투자 논리가 약해진 종목은 줄이고 있다. 최근에는 케어링(럭셔리), 모더나(바이오). 테슬라(전기차) 등을 편출했다. ‘5년·5배 원칙’이 기준이다.”

던바 파트너는 한국 증시의 문제점에 대해서도 진단했다. 코스피가 한때 4200선까지 올랐지만, 속을 들여다보면 삼성전자, SK하이닉스 등 소수 반도체 대형주 중심의 랠리였기에 한계가 있었다는 판단이다. 그는 “한국 증시의 기본 체력은 나쁘지 않지만, 밸류에이션(가치 대비 주가 수준) 정상화가 이뤄졌다고 보기 어렵다”고 말했다.

한국 기업의 장기 투자 매력이 낮은 이유는 뭘까. 그는 기업 지배구조의 복잡성과 인센티브, 세제를 단점으로 꼽았다. 정부와 금융당국의 정책 개선 노력이 이뤄지고 있지만 아직은 초기 단계라는 것. 삼성전자에 대해선 고대역폭메모리(HBM) 사이클을 놓쳤지만 반등의 여지가 있다고 평가했고, SK하이닉스는 사이클 민감도가 큰 산업 구조를 지적했다.

Q : 장기적으로 주목하고 있는 섹터와 기업은.

“에너지 전환과 교통·인프라 분야에선 CATL과 삼사라(Samsara), 핀테크 분야에선 누그룹과 와이즈, 커머스 분야에선 쿠팡, AI 공급망 분야에선 TSMC·ASML·엔비디아, 로보틱스 분야에선 심보틱, 오로라 등을 보고 있다.”

Q : 한국 개인투자자에게 장기 투자에 대해 조언한다면.

“참고 인내하라. 주식투자를 ‘스포츠 베팅’처럼 접근할 때 장기 투자가 어렵다. 적은 금액이라도 기업의 자본으로 투입된다는 점을 이해하고 긴 시간 투자해야 한다.”

Q : 놓친 투자 중 가장 아쉬운 사례는.

“넷플릭스다. 2009년부터 주의깊게 지켜봤지만 실제 투자는 주가가 6배 오른 뒤에 들어갔다. (2009년에) 바로 샀다면 120배 수익을 낼 수 있었다. 초기 판단이 느렸고, 이 경험이 투자 판단 프로세스 개선의 계기가 됐다.”