한국은행이 네 번 연속 기준금리를 동결했지만 주택담보대출을 비롯한 대출금리는 계속 오름세다. 주담대 기준이 되는 은행채 금리가 상승 추세인 영향으로 해석된다.

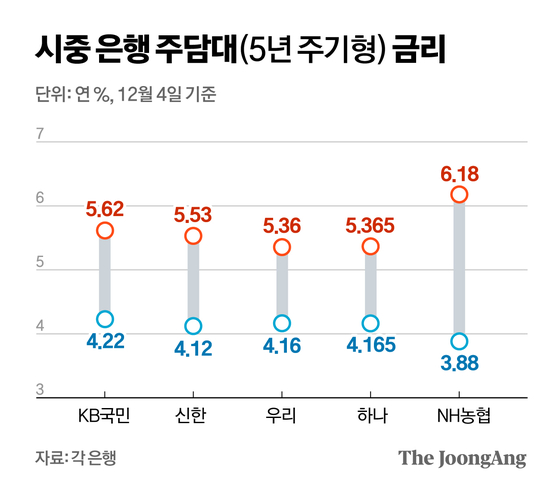

4일 금융권에 따르면 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 5년 고정형 주담대 금리가 한 달 만에 평균 0.4%포인트 올랐다. 신한은행은 지난달 3일 연 3.68~5.08%에서 이날 4.12~5.53%로 0.45%포인트 상승했다(금리 상단). 같은 기간 우리은행도 연 3.75~4.95%에서 4.16~5.36%로 약 0.41%포인트 뛰었다.

NH농협은행에선 이달 들어 주담대 금리 상단이 연 6.1% 선을 뚫었다. 지난달 12일 6%대에 들어선 이후 꾸준히 상승해 이달 1일 6.11%를 돌파했다. 이날 기준 주담대 금리는 연 3.88~6.18%다.

이날 KB국민(연 4.22∼5.62%)·하나(연 4.165~5.365%)은행의 주담대 금리는 최고금리 기준 25개월 만에 가장 높았다. 신한은행도 지난해 10월 말 이후 1년여 만에 최고치였다.

대출금리 상승의 배경엔 은행채 금리 급등이 있다. 금융투자협회에 따르면, 지난 3일 은행채 5년물(무보증·AAA) 금리는 3.499%다. 지난달 3일 3.154%에서 한 달 사이 0.35%포인트 상승했다. 시중은행의 주요 주담대 상품은 대부분 처음 5년간 금리를 고정하는 형태로, 금융채 5년물을 바탕으로 금리를 산정한다.

이는 최근 금리 인하 사이클이 끝났다는 해석이 확대되고 일본의 기준금리 인상 기대감이 커지며 국고채 금리가 뛴 영향이다(가격 하락). 국고채 금리는 은행의 자금조달 비용을 정하는 주요 기준 중 하나다. 이날 국고채 금리는 3년물 3.025%, 5년물 3.229%, 10년물 3.376%로 지난달 초에 비해 0.28~0.35%포인트 올랐다.

연말이 다가오며 은행들이 가계대출 총량을 관리하기 위해 창구를 닫은 점도 영향을 미쳤다. 대출금리는 기준금리에 가산금리와 우대금리를 반영해 산출하는데, 은행 입장에선 가계대출 양을 줄여야 하는 상황에서 가산금리를 낮출 유인이 없기 때문이다. 지난달 말 기준 4대 시중은행 모두 금융당국에 제출한 올해 증가액 한도 목표를 초과한 상태다. KB국민은행은 지난달 주택구입용주담대를 시작으로 최근 생활안정자금용 주담대 취급도 중단했다. 하나은행은 올해 실행하는 주담대 및 전세대출 접수를 중단했다.

한 금융권 관계자는 “금융채가 오르는 데다 부동산 시장 과열 불씨가 아직 완전히 꺼지지 않아 주담대는 상승세를 유지할 것으로 예상된다”며 “한국은행 기준금리와 대출금리 간 디커플링 역시 한동안 이어질 것”이라고 전망했다.

김선미([email protected])