![사진은 서울 시내 한 은행 대출창구 모습. [연합뉴스]](https://www.koreadaily.com/data/photo/2025/12/04/f8b9cff1-5aea-4e1a-a01d-8b46d69f9b1b.jpg)

시카고상품거래소(CME) 페드워치에 따르면 3일(현지시간) 미국연방준비제도(Fed)가 이달 10일 기준금리를 0.25%포인트 인하할 확률은 89.2%로 집계됐다. 일주일 전(83.4%)보다 5.8%포인트 상승한 수치다.

민간 고용시장이 빠르게 냉각되면서 금리 인하 기대가 커진 영향이다. 이날 미국 고용정보업체 오토매틱데이터프로세싱(ADP)은 지난달 민간 기업의 고용이 전달보다 3만2000명 줄었다고 발표했다. 4만 명 증가를 예상했던 월가 전망이 뒤집힌 셈이다. 감소 폭은 2023년 5월(5만3000명 감소) 이후 가장 컸다.

감소세는 직원 50명 미만의 소규모 기업에서 집중적으로 나타났다. 소기업에서만 고용이 12만 명 감소했다. ADP의 수석 경제학자인 넬라 리처드슨은 “최근 중소기업의 고용 감소는 위험 신호를 알리는 ‘탄광의 카나리아’”라며 “고용 환경이 둔화하면 가장 먼저 무너지는 곳이 소규모 사업체”라고 말했다.

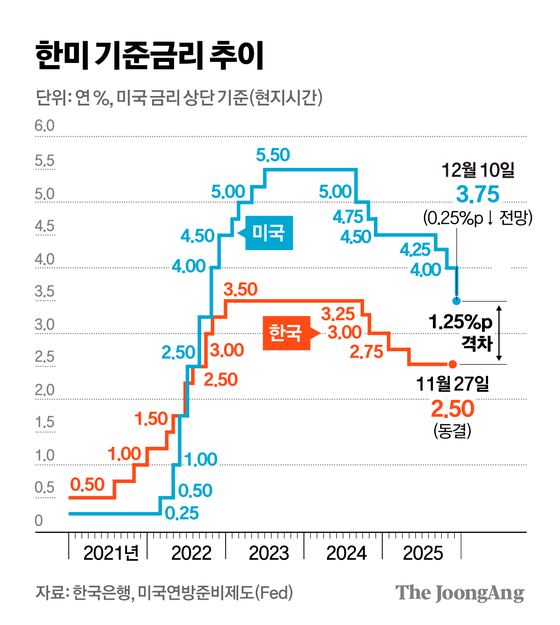

미국이 시장 예상대로 기준금리를 0.25%포인트 인하하면 정책금리는 연 3.5~3.75%가 된다. 한국(연 2.5%)과의 금리 격차는 상단 기준 1.25%포인트로 좁혀진다. 이는 한국은행 입장에서도 숨통이 트이는 소식이다. 금리 차가 줄면 더 높은 금리를 찾아 해외로 떠나는 ‘자본유출’ 압력이 낮아져 통화정책 여력이 생기기 때문이다.

달러 약세는 최근 추락하는 원화가치에 제동을 걸 수 있다. 월스트리트저널(WSJ)에 따르면 유로ㆍ엔 등 주요 6개국 통화 대비 달러가치를 나타내는 달러인덱스(DXY)는 3일(현지시간) 98.85를 기록했다. 금리 인하 기대에 10월 28일(98.67) 이후 한 달여 만에 98대로 내려앉았다.

다만 Fed와 달리 최근 한은이 기준금리 인하 종료 신호를 켠 것은 실물 경기에 부담이 될 수 있다. 가계와 기업의 이자 비용이 커질 수 있어서다. 시중은행의 주택담보대출 최고 금리는 이미 6.1% 선을 뚫었다. 4일 KB국민ㆍ신한ㆍ우리ㆍ하나ㆍNH농협은행의 주기형(5년마다 금리 변동) 주담대 금리(최고ㆍ최저 기준)는 연 3.88~6.18%로 한 달 만에 평균 0.4%포인트 올랐다. 이날 국민(연 4.22∼5.62%)ㆍ하나(연 4.165~5.365%)은행의 주담대 금리는 최고 금리 기준 25개월 만에 가장 높았다.

치솟는 국고채 금리가 은행의 자금 조달 금리(은행채 금리)를 끌어올린 결과다. 통화정책에 민감한 3년 만기 국고채 금리는 이달 1일 연중 최고치인 연 3.045%로 마감했다. 4일(연 3.025%)에도 여전히 3%대에서 움직인다.

가계뿐 아니라 기업도 자금 조달 압박을 받을 수 있다. 국채 금리가 오르면(국채값은 하락) 회사채 발행 비용이 높아질 뿐 아니라, 은행 대출 금리도 함께 뛰기 때문이다.

이윤수 서강대 경제학과 교수는 “최근 채권시장이 들썩이는 것은 금리 인하 기대가 과도하게 선반영됐던 흐름이 정상화되는 과정”이라며 “한국 경제가 회복 신호를 켰고 환율 위험이 커진 점을 고려하면 (한은의) 금리 동결은 적절한 판단으로 보인다”고 말했다.

염지현([email protected])