반도체 빼곤 죽 쒔는데…수출 첫 7000억 달러 달성의 이면

올해 한국의 연간 수출액이 사상 처음으로 7000억 달러(약 1033조원) 돌파를 눈앞에 두고 있지만, 반도체를 제외할 경우 수출은 오히려 감소한 것으로 나타났다. ‘수퍼사이클’에 진입한 반도체가 미국 고율 관세와 글로벌 경기 둔화로 부진한 철강·석유화학·이차전지 등 전통 주력 산업의 역성장을 가리며 ‘착시 효과’를 만들고 있다는 지적이다.

7일 산업통상부에 따르면 올해 1~11월 누적 수출은 6402억 달러로 전년보다 2.9% 증가했다. 하반기 관세 협상 타결로 수출 흐름이 살아나며 6개월 연속 증가세를 이어갔다. 이달 598억 달러만 추가되면 처음으로 연간 7000억 달러를 넘긴다.

다만 전체 증가분 대부분을 반도체가 이끌었다. 반도체는 인공지능(AI) 서버·데이터센터 투자 확대에 힘입어 초호황을 맞아 11월까지 누적 수출이 1526억 달러에 달하며 역대 최대치를 경신했다. 지난달 전체 수출에서 반도체 비중도 28.3%로 올해 최고치를 기록했다. 2000년대 초 10%대에서 20여 년 만에 세 배 가까이로 뛴 셈이다.

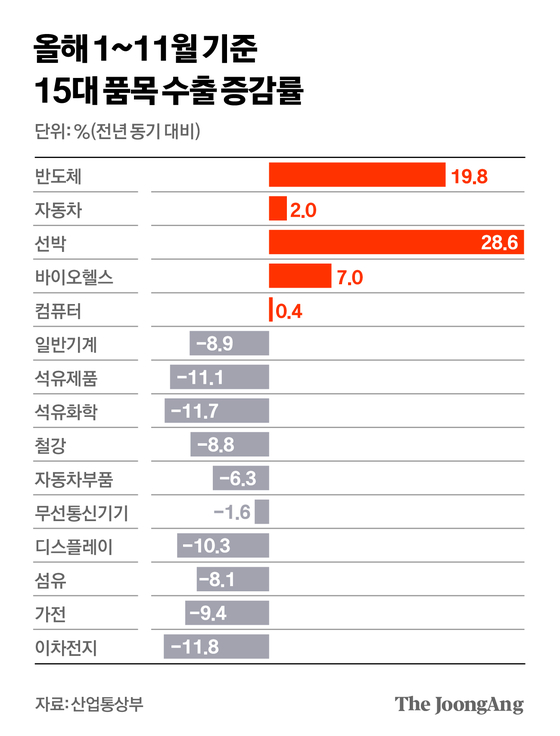

반면 비(非)반도체 수출은 같은 기간 4876억 달러로 1.5% 줄었다. 15대 주요 품목 가운데 반도체·자동차·선박·바이오헬스·컴퓨터를 제외한 10개 품목이 모두 역성장을 기록했다. 일반기계·석유화학·철강·이차전지 등이 일제히 감소하며 산업 전반의 체력이 약해졌다는 분석이 나온다. 수출 호조가 산업 전반의 확장으로 이어지지 못하고 특정 품목에 집중된 구조가 뚜렷해진 것이다.

대기업 중심의 수출 구조 역시 취약성을 키우는 요인으로 지목된다. 국가데이터처에 따르면 상위 10대 기업이 전체 수출의 40%, 상위 100대 기업이 67.6%를 차지했다. 관세·지정학 리스크를 피하기 위한 대기업의 해외 생산 확대도 국내 부품·중간재 공급망을 약화하고 있다. 산업연구원은 최근 보고서에서 “해외 생산 확대가 국내 생산 유발 효과를 떨어뜨리는 구조가 고착되고 있다”고 분석했다.

전문가들은 반도체 산업의 높은 변동성이 한국 경제의 불확실성을 키울 수 있다고 지적한다. 반도체는 글로벌 IT 사이클과 AI 투자 흐름에 따라 수요와 가격이 크게 흔들리는 산업이어서, 업황이 한 번 꺾이면 수출은 물론 성장률·고용·재정 등 주요 지표가 동시에 영향을 받을 수 있다. 한국은행도 최근 발표한 ‘경제상황평가(2025년 10월)’에서 “AI 혁명은 메가트렌드이지만 닷컴 버블과 같은 급격한 조정이 언제든 재현될 수 있다”며 “반도체 호황은 ‘양날의 칼’로, 의존도가 커 만큼 하강 시 충격도 과거보다 훨씬 커질 수 있다”고 경고했다.

내년 수출 전망 기상도도 맑지만은 않다. 산업연구원은 올해 수출이 7005억 달러에 이를 것으로 보면서도, 내년에는 글로벌 교역 둔화와 기저효과로 0.5% 감소한 6971억 달러를 예상했다. 반도체·IT·바이오헬스는 증가세가 예상되지만, 정유·철강·석유화학 등 소재 산업군은 미국 관세와 공급 과잉으로 7% 이상 감소할 전망이다. 자동차·조선·기계 산업도 해외 생산 확대 영향으로 후퇴가 예상된다. 권남훈 산업연구원장은 “반도체 중심 의존성이 지나치게 강화됐지만, 다른 주력 산업의 경쟁력은 동시에 도전을 받고 있다”며 “내년뿐 아니라 중장기적으로도 우려되는 구조”라고 말했다.

한국 산업의 체질개선 없이는 ‘반도체 착시’가 반복될 수 있다는 지적도 나온다. 산업 기반 약화와 공급망 위험을 방치할 경우 다음 경기 사이클에서 더 큰 충격이 불가피하다는 것이다. 장상식 한국무역협회 국제무역통상연구원장은 “반도체가 한국 수출을 떠받치는 것은 긍정적이지만 변동성이 큰 산업인 만큼 대비가 필요하다”며 “전통 산업 경쟁력을 강화하고, 메모리 중심에 치우친 IT 경쟁력을 대만처럼 산업 생태계 전반으로 넓히는 전략이 필요하다”고 강조했다.

김원([email protected])