증시 불안·3%대 금리에 돌아온 ‘예테크족’…예·적금 잔액 늘었다

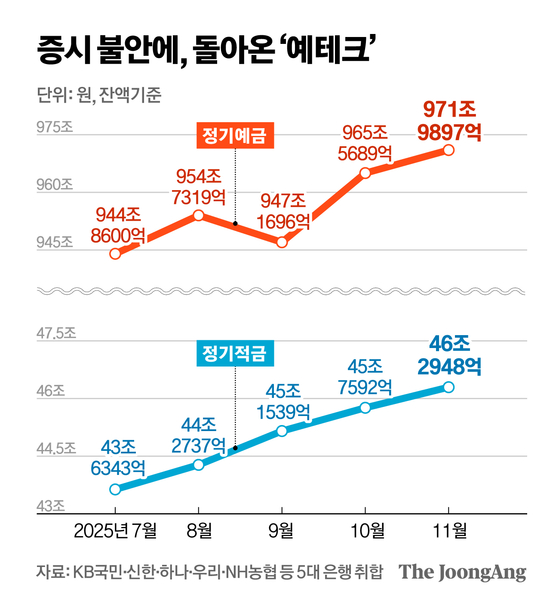

낮은 예금 금리에 주식·암호화폐 같은 위험자산으로 돈이 옮겨가면서 정기예금 잔액은 지난 8월 954조7319억원에서 9월 947조1697억원으로 줄었다. 잇따른 정부의 부동산 대책으로 대출 문턱이 높아진 것도 예금 잔액이 주는 데 영향을 미쳤다. 하지만 10월 들어 예금 잔액(965조5689억원)이 다시 늘었고 지난달에도 이런 흐름이 이어졌다.

실제 지난 4일 국가데이터처·한은·금감원이 발표한 ‘2025년 가계금융복지조사’에 따르면 금융자산 운용 방법으로 예금을 선호한다는 응답이 87.3%로, 지난해 조사(87.3%)와 동일했다. 주식(9.6%)과 개인연금(1.7%)이 뒤를 이었다.

연말을 앞두고 은행들이 벌이는 자금 유치 경쟁도 한몫 했다. 은행은 위기 상황에서도 버틸 수 있는 일정 규모의 현금을 갖고 있어야 하는데(유동성커버리지비율·LCR), 이를 위해 일정 규모의 예금을 확보해야 한다. 여기에 증권사들이 종합투자계좌(IMA) 도입을 추진하면서, 은행·증권사 간 경쟁에도 불이 붙었다.

적금 중에도 연 10%를 넘는 고금리 상품 출시가 이어지고 있다. 우리은행의 ‘두근두근 행운적금’은 최고 연 12.5%를, KB국민은행이 재출시한 ‘KB아이사랑적금’은 최고 연 10%를 앞세웠다. 하나은행의 ‘하나 농구 응원 적금’, 신한은행의 ‘모두의 적금’은 각각 최고 연 7%의 금리를 제시했다.

다만 고금리 적금의 경우 대부분 가입 한도가 소액이다. 대신 신한은행 관계자는 “고금리 적금을 소위 고객 유치를 위한 ‘미끼 상품’이라고 하지만, 젊은 층을 중심으로 ‘손품’을 팔아 여러 곳에 나눠 가입해 목돈을 만드는 전략을 세우기도 한다”고 설명했다.

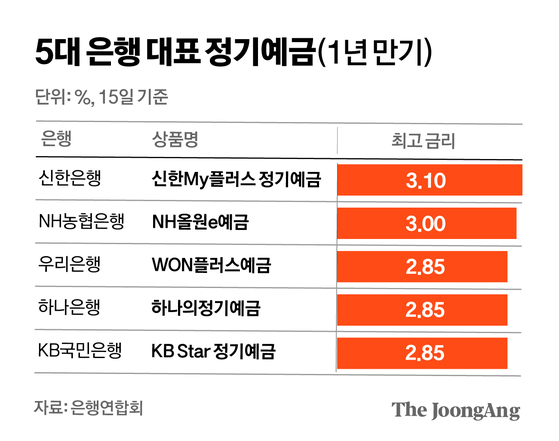

최고 금리는 ‘확정 금리’가 아닌 점도 유의해야 한다. 기본금리가 연 2% 안팎인데, 급여이체ㆍ자동이체ㆍ카드 사용 등 각종 우대금리 조건을 충족해야 최고 금리를 받을 수 있다. 예를 들어 연 3.1%의 최고 금리를 내건 ‘신한My플러스 정기예금’의 경우 ‘정기예금 미보유(0.1%포인트)’, ‘소득이체(0.1%포인트)’를 충족해야 추가 금리를 받을 수 있다. KB국민은행이 최근 재출시한 ’2025-2차 공동구매 정기예금(최고 연 3.0%)’의 경우, 총 판매금액이 1000억원을 넘고(2.85%), 과거 정기예금 개설 이력이 없을 때(0.15%포인트) 최고 금리를 받을 수 있다.

‘이벤트성’ 조건도 있다. 우리은행의 ‘두근두근 행운적금(최고 연 12.5%)’은 기본금리 연 2.5%에, 행운 카드(총 5장)에 당첨돼야 당첨 1회당 2.0%포인트의 우대금리를 받을 수 있다.

은행연합회 관계자는 “금융거래 시 여러 은행을 이용하는 것보다 주거래 은행을 정해 집중적으로 거래해야 우대금리 혜택이 늘어난다”며 “인터넷뱅킹·모바일뱅킹 등 비대면 채널 전용상품에 대해 더 높은 금리를 적용하는 경우도 많다”고 설명했다.

박유미([email protected])