원금 무조건 보장에 고수익?…'종합투자계좌 IMA' 숨은 위험들

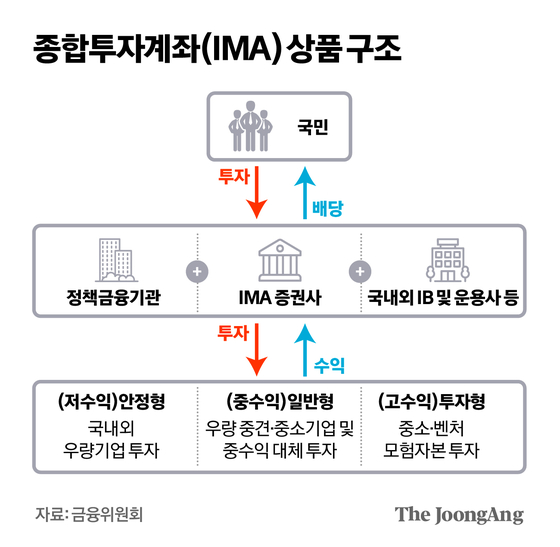

17일 금융감독원에 따르면, 종합금융투자사업자(종투사)로 지정됐던 한국투자증권·미래에셋증권이 이르면 이달 IMA 1호 상품을 순차적으로 출시한다. IMA는 투자자가 만기까지 상품을 보유하면, 원금 이하로 손실이 나도 종투사가 원금을 지급하는 상품이다. 투자자 입장에선 연 4%대 이상의 예금보다 높은 수익을 기대할 수 있고, 종투사는 고객으로부터 받은 예탁금을 기업대출 등 기업금융 관련 자산(70% 이상)에 투자할 기회가 생기는 셈이다. 이 때문에 금융업권에선 은행의 예·적금 자금이 증권사로 옮겨가는 ‘머니 무브’ 가능성도 거론된다.

하지만 IMA 상품은 예금자보호법 적용 대상이 아니다. 증권사가 부도·파산의 경우 원금 일부 또는 전액 손실을 볼 수 있다. 또 투자자가 중도 해지하면 원금을 지킬 수 없는데, IMA 상품의 70% 이상이 1년 이상 만기 상품이어서 처음부터 중장기 투자를 염두에 두고 가입해야 한다. 이외에 운용·성과보수 등이 차감되는 점도 일반 예금이나 주식 투자와는 다른 점이다.

광고 가이드라인도 마련됐다. 증권사가 파산할 경우 등에 원금 손실이 일어날 수 있는 투자성 상품임을 광고에 명시해야 하고, 성과보수를 포함한 보수·수수료도 정확히 표기해야 한다. 실적배당형 상품인 만큼 기대수익률을 직접 표기할 수 없다. 이외에 증권사는 자산운용보고서를 분기마다 투자자에게 제시하고, 투자종목 현황과 수익률 등을 공모펀드 수준으로 세세하게 공개해야 한다. 금감원 관계자는 “IMA가 종투사의 기업금융과 모험자본 공급을 확대하는 핵심적인 자금 조달 수단으로 자리 잡도록 적극적으로 유도할 계획”이라며 “출시 이후 무분별한 영업 경쟁으로 불완전판매가 발생할 경우 법과 원칙에 따라 엄정하게 대응하겠다”고 강조했다.

IMA 상품 출시를 늦췄던 과세기준 논란은 일단락됐다. 금융위원회·기획재정부는 IMA 상품의 수익을 이자소득이 아닌 배당소득으로 분류하기로 했다. 현행법상 배당소득세율은 15.4%로, 관련 법령 개정안 내용은 이르면 연내 발표될 전망이다. 증권업계 관계자는 “펀드 등 다른 상품과의 형평성을 고려한 것으로 보인다”고 분석했다.

이날 금융위는 하나증권·신한투자증권에 자기자본 4조원 이상 종합금융투자사업자 지정 및 단기금융업(발행 어음) 인가를 심의·의결했다고 밝혔다. 이로써 발행 어음 사업을 할 수 있는 종투사는 한국투자증권·미래에셋증권·NH투자증권·KB증권·키움증권 등 총 7개가 됐다. 금융위는 “기업의 다양한 자금 수요에 대응할 것으로 기대한다”고 말했다.

김선미([email protected])