[반퇴시대 재산리모델링] 추가 분담금은 펀드·ETF로 대비, 보험 20건은 추려야

A. 서대문구 다세대주택은 보유 전략이 합리적이다. 2020년 조합 설립 이후 최근 주택재건축정비사업 통합심의가 조건부 통과되며 사업이 본궤도에 진입했다. 대단지로 교통 인프라를 갖췄고, 하이엔드 브랜드 시공이 예정돼 입지와 상품성 측면에서 중장기 가치가 충분하다. 자금 마련은 이주 시점과 사업 진행 속도에 맞춰 분산하는 접근이 필요하다. 전세보증금 반환은 이주비 대출로 일부 대응하고, 추가 분담금은 단계적으로 집행되는 중도금 대출과 보유 현금을 병행해 부담을 덜자. 부모로부터 자금을 차입할 경우에는 차용증 작성, 약정 이자율 설정, 원리금 상환 계획을 명확히 해야 한다. 세부담이 큰 증여로 오인당하지 않도록 세무사 자문을 거치는 것이 좋겠다. 매도는 최후의 선택으로 남겨두되, 투기과열지구 내 조합원 지위 양도 제한을 고려하자.

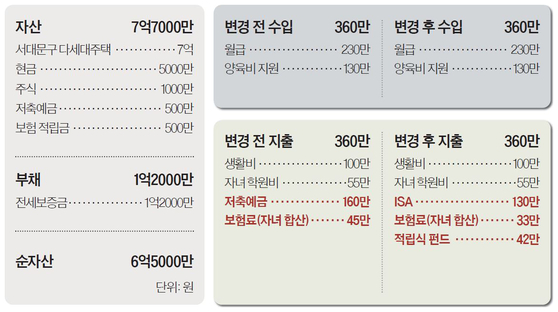

◆자녀 자산은 장기 투자, 보험은 구조조정=S&P500지수나 나스닥100지수처럼 장기 성과가 검증된 지수에 적립식으로 투자하면 변동성을 완화하며 자산을 늘릴 수 있다. 중요한 것은 수익률 예측이 아니라, 매달 투자가 중단되지 않도록 현금 흐름을 유지하는 것이다. 보험 점검도 병행하자. 의뢰인은 2인 가구 기준 월 45만원, 총 20건의 보험을 유지 중인데 보장 기간이 짧거나 보장 내용이 겹치는 상품 비중이 높아 보험료 대비 효율이 낮다. 치아보험 등 활용도가 낮은 상품은 정리해 고정비를 줄이고, 실손보험은 단독 상품으로 단순화해 향후 보험료 인상 부담을 관리하는 편이 좋겠다. 종신보험은 실손과 분리해 가장의 사망 위험에 집중하자. 보장이 부족하면 자녀 성장기 동안 정기보험으로 보완하는 전략이 합리적이다.

◆후원=미래에셋증권·하나은행

김세린([email protected])