사연은 이렇다. 현재 그네들이 거주하는 집은 법적으로 남편 명의다. 남편이 전세를 낀 갭투자로 집을 샀고, 그렇게 전세로 들어온 세입자가 법적으로 미혼모인 아내다. 그러니 두 사람 사이에 아이가 생겨도 혼인신고를 할 수가 없다. 혼인신고를 통해 부부가 되는 순간 1인 가구 두 사람이 한 가구로 묶이면서, 가구 대출 총량을 넘어서기 때문이다. 서울 부동산 가격 급등이 만든 새로운 미혼모다.

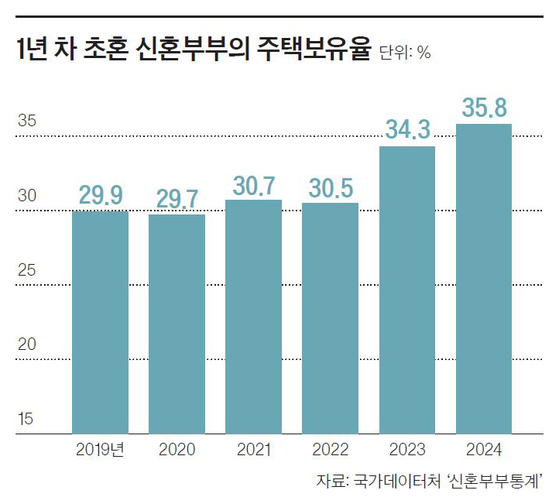

아쉽게도 국가 통계는 이런 현상을 제대로 포착하지 못하고 있다. 얼마 전 국가데이터처에서 발표한 ‘2024년 신혼부부 통계’를 살펴보자. 초혼 신혼부부 기준 혼인 1년 차 부부의 주택 보유율은 2019년 이후 매년 상승해 2024년엔 35.8%로 고점을 경신했다. 전체 신혼부부 세 쌍 중 한 쌍은 혼인신고 시점에 이미 자택을 보유하고 있으니, 상황이 그리 나빠 보이지 않는다. 해당 통계를 단편적으로 인용한 이들은 2030의 부동산 실책 지적이 언론과 정치에 놀아난 가짜 이슈라는 극단적 주장까지도 내놓지만, 이 통계를 그대로 믿긴 곤란하다. 왜곡이 있어서다.

그런데도 제도가 따라 바뀌질 못하니, 법적으로 가족이 아닌 상태가 가족을 꾸리기엔 더 유리해졌다. 결혼이 경제적 징벌이 되는 기형적 구조를 방치한 채 저출산 극복을 논하는 건 기만이다. 국가가 가족 해체를 유도하는 나쁜 유인 설계부터 바로잡자.

박한슬([email protected])