AI 날개 단 기업 판돈 키운다…10년 쥔 엔비디아 판 돈으로

5대 자산운용사 추천 종목 집중 분석

경제+

‘인공지능(AI) 거품론’이 미국 증시를 강타하는 동안에도 제약·바이오는 ‘무풍지대’였다. 미국 금리인하 기대감이란 ‘엔진’을 등에 업고, 비만·항암 테마란 ‘날개’를 달아 비상하는 모양새다. 유통·여행 등 소비재에 대한 관심도 커졌다. 최근 미국 연방준비제도(Fed)는 소비 부문에서 계층 간 ‘K자형’ 격차가 뚜렷해지고 있다고 진단했다. AI 붐으로 자산이 늘어난 고소득층은 소비를 확대했지만, 저소득층은 물가 상승 압력으로 허리띠를 졸라매는 양극화가 일어나고 있다는 설명이다. 머니랩에선 5대 자산운용사가 추천한 종목 중 비만·항암 테마의 제약기업과 ‘K자형’ 소비 패턴에 꼭 맞는 소비재 종목을 집중적으로 분석했다.

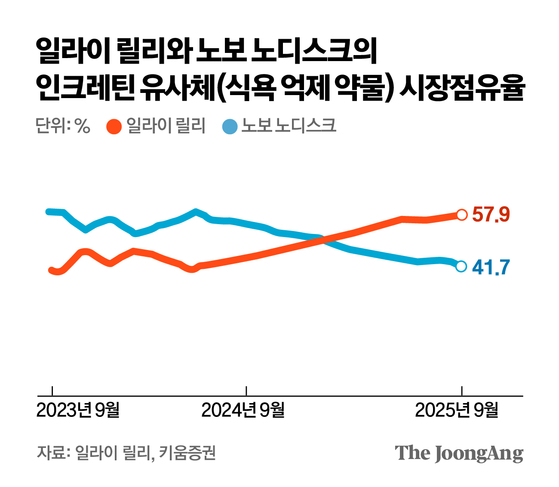

◆일라이 릴리 3분기 매출, 예상치 10% 웃돌아=일라이 릴리는 전 세계 시가총액 1위(1조129억 달러) 제약회사로, 당뇨·비만치료제(마운자로·젭바운드)로 유명하다. 이 회사는 비만약이 유행하기 시작한 2023년부터 지난해 중반까지 이 분야 선구자인 노보 노디스크를 좇는 ‘패스트 팔로워(Fast Follower)’에 그쳤다. 하지만 이후 노보 노디스크를 빠르게 추격하며 1위 자리를 꿰찼다. 일라이 릴리의 ‘마운자로’와 ‘젭바운드’는 올해 1월부터 시장 점유율에서 노보 노디스크를 역전했다. 올해 3분기 기준 인크레틴 유사체(식욕 억제 약물) 시장 점유율은 일라이 릴리가 57.9%, 노보 노디스크가 41.7%다. 이 회사의 ‘먹는 비만약(경구용 비만치료제)’은 미국 식품의약국(FDA)의 승인을 앞두고 있다. 먹는 비만약 시장에서도 선두자리를 지키고 있는 셈이다.

개발 중인 신약에 대한 기대감도 주가에 긍정적으로 작용할 전망이다. 일라이 릴리는 먹는 비만약 ‘오포글리프론’을 연내 FDA에 승인 신청해, 내년에 출시하는 것을 목표로 하고 있다. 비만약 외에도 당뇨병 치료제, 골관절 치료제 등 다양한 임상 시험을 진행 중이다.

최민규 한국투자신탁운용 글로벌주식운용담당은 “이 회사는 성공 확률이 낮은 골관절 치료제(DMOAD)의 임상 3상 결과 발표를 앞두고 있다”며 “이 치료제 개발에 성공하면, 비만약 뿐만 아니라 신규 시장에 대한 점유율을 높여 이익 증가를 기대할 수 있다”고 강조했다.

존슨앤존슨은 ‘존슨즈베이비 로션’으로 친숙한 세계적인 헬스케어 기업이다. 50년 이상 매년 꾸준히 배당금을 늘려와 배당왕(Dividend King)으로 꼽힌다. 서학톱픽에서는 이번에 처음 1표를 받은 ‘루키(신인 선수)’ 기업이다.

이 회사는 최근 사업 전략을 ‘선택과 집중’으로 바꿨다. 상대적으로 수익성이 낮고 장기적인 성장이 필요한 정형외과 사업은 분리해 독립회사(드퓨 신테스)로 운영하고, 종양·면역·신경과학·심혈관·외과·시력 등 고성장·고수익 영역에 사업 역량을 집중하겠다는 구상이다.

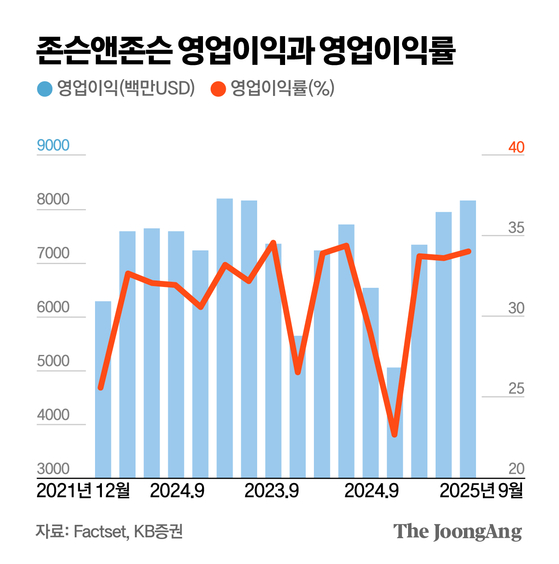

존슨앤존슨 역시 현재의 실적과 미래 사업에 대한 기대감이 모두 받쳐주는 헬스케어 기업이다. 올해 3분기 매출액은 239억9000만 달러로 시장 예상치를 5% 웃돌았다. 제약 부문은 암(종양학)과 신경과학 분야가 성장하면서 155억6000만 달러의 매출액을 기록해 한 해 전보다 5.3% 증가했고, 의료기기 매출은 84억3000만 달러로 5.6% 늘었다.

미래에 신약이 될 수 있는 제약 파이프라인을 103개 보유 중이고, 이 중 22개는 임상시험을 마치고 FDA 등록을 진행 중이거나 이미 등록을 마쳤다. 38개는 임상시험 마무리 단계인 임상 3상을 진행 중이다. 존슨앤존슨은 2030년까지 항암 부문에서 매출액 500억 달러 이상을 올리겠다는 목표를 세웠다.

최민규 담당은 “존슨앤존슨은 항암치료제 리브리반트의 피하주사제형(피부 밑에 주사하는 방식으로 환자 스스로 주사할 수 있고, 약물 투여 시간도 단축)에 대한 FDA 승인을 기다리고 있다”며 “승인을 통과하면 블록버스터 의약품으로 성장해 매출에 크게 기여할 것”이라고 밝혔다.

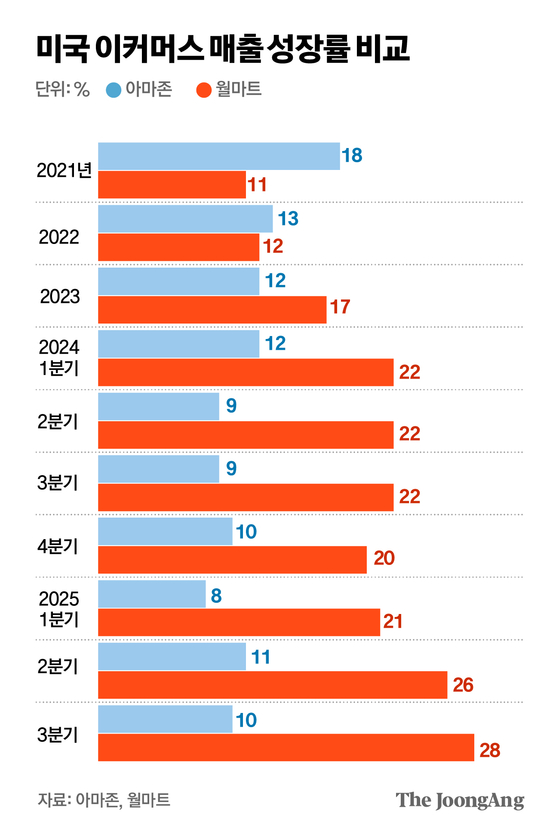

증권가가 월마트에 주목하는 이유는 올해부터 미국에서 계층 간 소비 양극화 현상이 심화하고 있기 때문이다. 도널드 트럼프 미국 대통령의 관세 정책에 따른 물가 상승 압력으로 소비자들이 상품 가격에 더욱 민감해졌다. 중산층 이하 계층은 가능하면 저렴한 상품을 찾는 분위기가 확산했다.

박상준 키움증권 연구원은 “월마트는 규모의 경제에서 나오는 우월한 가격 경쟁력을 활용해 2026 회계연도 2분기(올 5~7월)부터 7400개 품목의 가격을 인하해 판매량을 늘리는 전략을 취했다”며 “앞으로도 비슷한 전략을 구사할 것”이라고 분석했다.

이 회사 역시 시장 기대치보다 높은 실적을 달성 중이다. 2026 회계연도 3분기(올 8~10월) 당기순이익은 61억 달러로 시장 기대치를 29.8% 웃돌았다. ‘유통체인 공룡’의 AI 기술 탑재에 따른 기대감도 주가에 긍정적으로 작용할 전망이다. 이 회사는 AI를 활용한 신성장 전략을 펴면서 지난달 20일 뉴욕증권거래소에서 나스닥으로의 이전 상장 계획을 발표했다.

◆로얄캐리비안크루즈 ‘조정 시 매수’ 투자 추천=로얄캐리비안크루즈는 세계적인 크루즈 선박 운영회사다. 지난 1분기 서학톱픽에서 1표를 받았다가 이번에 다시 1표를 획득했다. ‘AI 붐’으로 자산 가치가 늘면서 고소득층의 소비 심리가 살아나고 있기 때문이다. 명품과 사치재, 고급 호텔과 리조트 상품에 대한 지출 확대가 예상된다. 코로나 19 위기 이후 소비 행태가 상품에서 서비스로 이동하면서 여행·공연 상품의 판매량도 증가 추세다.

전문가들은 로얄캐리비안 주식은 ‘조정 시 매수’ 전략으로 접근할 것을 추천한다. 지난 3분기 실적이 시장 기대치를 밑돌았기 때문에 주가가 하락할 때마다 사 모으는 전략으로 투자해야 한다는 조언이다. 다만 크루즈 수요가 안정적으로 유지되고 있는 데다, 로얄캐리비안의 연간 실적 전망치가 시장 기대치를 웃돌면서 주가 상승을 기대해볼 만하다는 분석이 나온다.

김강일 KB자산운용 글로벌주식실장은 “로얄캐리비안은 ‘복합 테마파크 여행’으로 소비자 경험을 다시 정의하면서 구조적 성장을 이어가고 있다”며 “MZ(1980년 이후 출생)세대 고객 유입도 증가 추세라 장기적으로 긍정적”이라고 전망했다.

당신의 돈에 관한 모든 이야기, 투자 인사이트를 드립니다. 돈 되는 '머니 정보' 더중플에서 더 많이 확인할 수 있습니다.

https://www.joongang.co.kr/article/25390431

엔비디아 127배 먹고 팔았다…그 회사, 40% 폭락 종목 산 이유

https://www.joongang.co.kr/article/25391638

“1월에 천스닥 찍고, 3000 간다” 여의도 증권가 뜨는 7개 종목

https://www.joongang.co.kr/article/25390137

수능 만점 2년 연속 나왔다…한강뷰 다 바꿀 ‘리틀 대치동’

https://www.joongang.co.kr/article/25390718

김도년([email protected])