A씨처럼 정부의 부동산 규제에도 급하게 ‘대출 열차’에 올라탄 사람이 많았다. 올해 3분기(7~9월) 중 30·40대와 수도권 거주자가 새로 받은 주담대가 각각 역대 최대 규모를 기록했다. 6·27 대출 규제도 ‘영끌’(영혼까지 끌어모아 대출)을 통한 수도권 내 집 마련의 열기를 식히기엔 역부족이었다.

22일 한국은행이 처음 발표한 ‘차주별 가계부채 통계’의 골자다. NICE 개인신용정보 데이터베이스 가운데 약 235만 명의 표본을 추출해 통계를 냈다. 한은 가계부채DB반 민숙홍 반장은 “기존 잔액 기준의 분석과 달리 차주의 특성과 이용행태별 신규 취급액을 중심으로 한 미시적 통계”라고 설명했다.

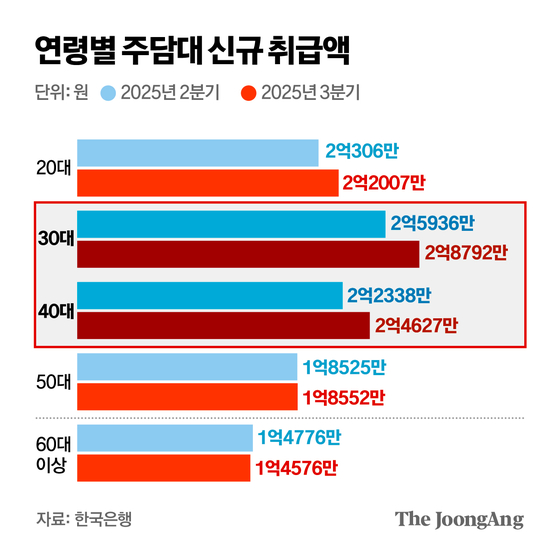

올해 3분기 1인당 신규 주담대는 평균 2억2707만원으로 2분기보다 1712만원 늘었다. 지난해 4분기(2억648만원), 올 1분기(2억1474만원), 2분기(2억995만원) 주춤하다가 3분기 들어 증가세로 돌아섰다.

연령별로는 30·40대가 빚을 새로 많이 냈다. 1인당 신규 주담대는 30대가 2억8792만원으로 가장 많았다. 40대가 2억4627만원으로 뒤를 이었다. 각각 역대 최대 규모다. 신규 주담대를 금액 기준으로 보면 30대(37.7%)와 40대(28.8%)가 66.5%에 달한다.

1인당 전세자금대출도 올해 3분기 들어 355만원이 증가했다. 전세자금대출(1억5478만원)은 2023년 이후 꾸준히 증가하고 있다. 주택 외 담보대출도 269만원 증가했다. 반면 신용대출은 385만원 줄었다. 6·27대책에서 ‘풍선효과’를 막기 위해 신용대출을 차주의 연 소득 한도로 제한한 영향이다.

문제는 내년이다. 금융권의 연간 가계대출 총량 한도가 내년 초 새로 설정되면, 그동안 억눌려 있던 수요가 ‘오픈런’처럼 쏟아질 수 있다. 석병훈 이화여대 경제학과 교수는 “여전히 뚜렷한 공급 대책은 없는 상황”이라며 “재건축·재개발에 대한 정책 기조가 달라질 수 있다는 신호를 분명히 보여줘야 할 것”이라고 말했다.

한편 이날 국가데이터처에 따르면 지난해 개인사업자 평균 대출은 1억7892만원으로 전년보다 30만원(0.2%) 줄었다. 2년 연속 감소다. 하지만 연체율은 지난해 0.98%로 2023년(0.65%)보다 0.33%포인트 뛰었다. 2년 연이어 큰 폭으로 뛰어 1%에 육박했다. 관련 통계를 집계하기 시작한 2017년 이후 가장 높다. 코로나19 위기 때인 2019년(0.42%), 2020년(0.40%)의 2배가 넘는다. 데이터처 관계자는 “경기가 살아나지 않으면서 대출액이 줄고, 연체율은 상승하는 모습”이라고 진단했다.

박유미.장원석.김경희([email protected])