상호금융 PF대출 한도 20%로 제한…'임직원 견제' 장치도

앞으로 금융당국이 농협·수협 등 상호금융권에 대한 규제를 한층 강화한다. 부동산·프로젝트파이낸싱(PF) 대출 한도를 전체 대출액의 20%로 제한하고, 70억원이 넘는 조합 공동 대출은 중앙회가 의무적으로 사전 검토하는 방식이다. 또 상호금융 임원이 문책경고 이상의 중징계를 받을 경우, 향후 3년 이상 다른 조합이나 금고의 임원으로 선임될 수 없다.

23일 금융위원회는 권대영 부위원장 주재로 ‘제2차 상호금융정책협의회’를 열고 이같은 상호금융권 제도개선 방안을 내놨다. 상호금융은 농·축·수협 등 단위조합이 조합원의 자금을 예탁받아 이를 다시 조합원에게 대출하는 협동조합형 금융을 말한다. 조합원들은 예탁금에 대해 비과세 혜택을 받을 수 있다.

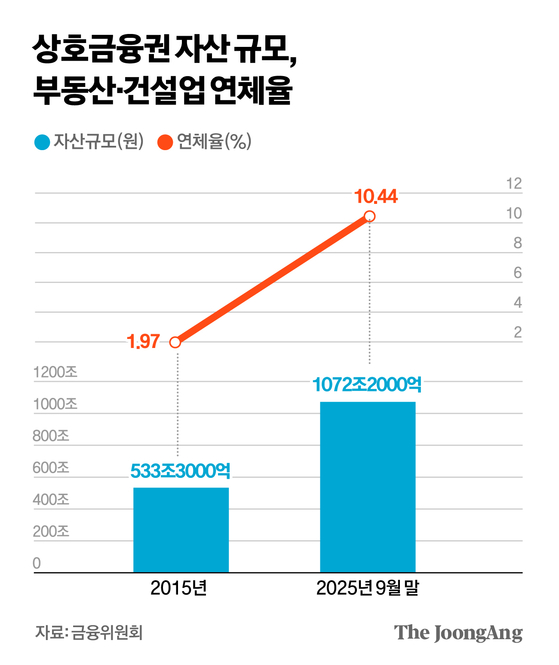

상호금융권은 비과세 예탁금을 발판으로 최근 10년 동안 빠르게 성장했다. 금융위에 따르면, 상호금융권 총자산은 지난 2015년 533조3000억원에서 올해 9월 말 1072조2000억원으로 두 배 넘게 늘었다. 금융위에 따르면 국내 은행 총자산의 약 23%, 저축은행의 약 9배 수준이다.

이에 금융당국은 전체 대출 중 PF 대출 한도 비중을 20%로 제한하기로 했다. 또 재무 건전성을 보여주는 핵심 지표인 순자본비율을 산정할 때 부동산·건설업 대출엔 가중치 110%를 적용하기로 했다. 순자본비율은 전체 순자본을 위험가중자산으로 나눈 비율을 뜻하는데, 가중치가 커질수록 자본 적립 부담도 커지는 구조다.

또 70억원 넘게 조합 공동대출을 내줄 경우, 중앙회가 반드시 사전 검토를 해야 한다. 대출 규모가 200억원이 넘으면 중앙회가 반드시 참여하거나 우수 조합만 참여할 수 있게 했다. 이외에도 현재 2~5% 수준인 자기자본비율 기준을 저축은행 수준인 7%로 단계적으로 상향하기로 했다.

당국은 내부 통제도 강화하기로 했다. 그동안 상호금융권은 폐쇄적으로 운영돼 임직원 비위가 만연하고 내부 견제 기능이 부족하다는 지적을 받아왔다. 특히 지배구조법, 금융소비자보호법 등이 적용되지 않아 상임감사·외부회계 감사 같은 최소한의 내·외부 통제 장치만 운영됐다. 금융위에 따르면, 최근 5년(2020~24년)간 상호금융권에서 발생한 횡령·배임 등 금융사고는 263건(약 1789억원 규모)에 달했다.

이 때문에 조합장과 경영진 견제를 위해 임원 자격 제한 요건을 지배구조법 수준으로 강화하고, 상호금융 임원이 금융 당국으로부터 문책경고 이상의 제재를 받으면 향후 3년 이상 다른 조합이나 금고의 임원을 하지 못하도록 제한하기로 했다.

권대영 금융위 부위원장은 회의에서 “그간 상호금융권은 수익성과 외형 성장만을 위해 부동산 관련 기업대출을 12배나 늘리는 등 비생산적 부문에 과도하게 의존했다”며 “앞으로는 지역·서민경제에 도움이 되는 금융사로 거듭나야 한다”고 강조했다.

김선미([email protected])