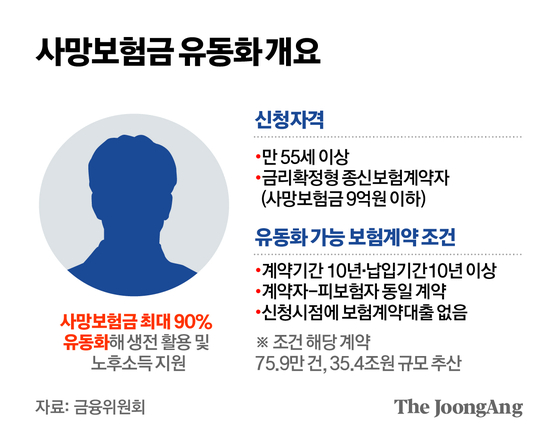

내년부터 종신보험의 사망보험금 일부를 노후 자금으로 활용할 수 있는 ‘유동화 상품’이 19개 전체 생명보험사에서 출시된다. 또 내년 상반기 말부턴 은행 대출금리를 산정할 때 보증기금 출연금 같은 각종 법적 비용을 가산금리에 반영할 수 없다.

30일 금융위원회는 이 같은 내용을 담은 ‘2026년부터 달라지는 금융제도’를 발표했다. 우선 내년 1월 2일부터 전 생명보험사가 사망보험금 유동화 상품을 선보인다. 금리 확정형 종신보험을 모두 납입한 고객에게 사망보험금의 최대 90%를 연금처럼 정기적으로 받을 수 있게 한 제도다.

가령 사망보험금이 1억원인 종신보험을 20년간 부어 총 2088만원을 납부한 경우, 만 55세부터 20년간 월평균 14만원씩 받을 수 있다(유동화 비율 70%, 예정이율 7.5% 기준). 금융위에 따르면, 지난 10월 말 처음 제도를 도입한 뒤 이달 15일까지 총 1262명이 신청했다. 이들은 보험 한 건당 월평균 37만9000원씩 받을 예정이다.

은행 대출금리 산정 방식도 바뀐다. 내년 6월 말부터 은행이 대출 가산금리에 법적 비용을 포함할 수 없게 된다. 현재는 각종 보증기금 출연금과 예금자 보험료, 교육세율 인상분 등을 반영할 수 있다. 이 때문에 정책 등에 따라 은행이 지게 되는 부담이 대출 고객에게 금리 형태로 전가된다는 비판이 제기됐다. 금융위는 “전체적으로 대출금리가 인하하는 효과가 날 것”이라며 “다만 보증 대출은 50% 이하 범위에서 대통령령으로 정하는 비율을 반영할 수 있다”고 설명했다.

서민·취약계층을 위한 정책 금융 상품도 크게 달라진다. 내년 1월 2일부터 불법 사금융 예방 대출의 실질금리는 기존 연 15.9%에서 5~6%대로 크게 낮아진다. 일반 이용자의 경우 금리 인하 효과와 이자 페이백으로 실제로 6.3%, 사회적 배려 대상자의 경우 5% 수준의 금리를 적용받는다. 상환 방식도 1년 만기 뒤 한 번에 상환하는 것에서 2년 원리금 균등 분할 상환으로 바뀐다.

이와 함께 상호금융권 대출의 중도상환수수료도 내려갈 전망이다. 은행권처럼 실비용만 반영하는 중도상환수수료 체계를 도입해 수수료를 축소하고 대출 갈아타기도 쉽게 한다는 취지다. 또 내년 4월부터는 본인이나 배우자가 출산·육아 휴직을 할 경우, 어린이보험 보험료가 할인되고 보험료 납입도 유예할 수 있다. 보험계약 대출의 이자 상환도 미룰 수 있다.

김선미([email protected])