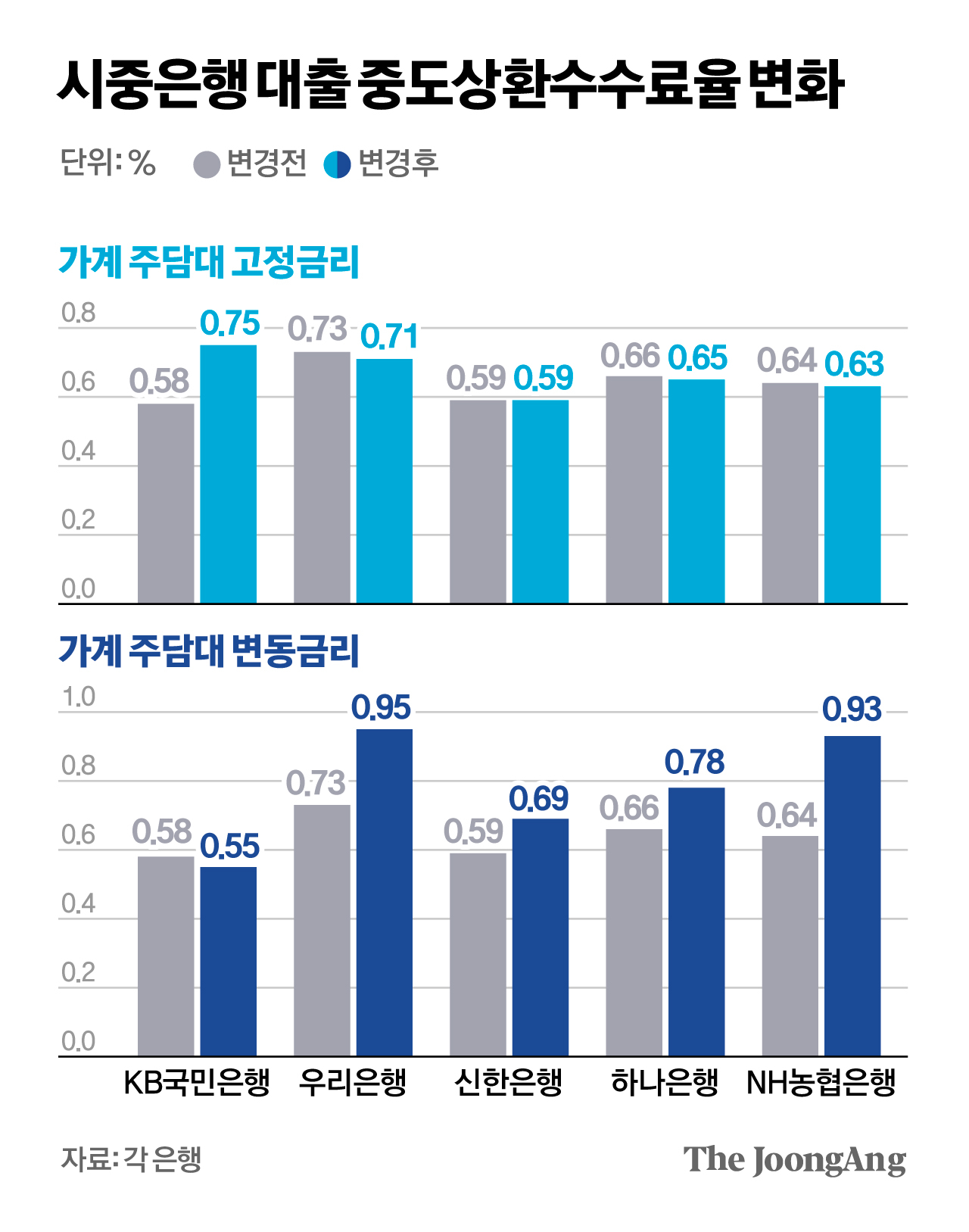

7일 은행권에 따르면 우리은행은 신규 취급액 기준 변동금리형 주택담보대출의 중도상환수수료율을 지난해 0.73%에서 올해 0.95%로 인상했다. NH농협은행도 변동금리형 주담대의 중도상환수수료율을 0.93%로 지난해(0.64%) 대비 0.29%포인트 올렸다. 예컨대 변동금리로 3억원을 빌렸다가 1년 이내 조기 상환할 경우 수수료는 280만~290만원대로 지난해(190만~220만원)보다 최대 100만원 가까이 불어난다.

시중은행들은 2024년까지 주담대 고정형 1.4%, 변동형 1.2%의 중도상환수수료율을 적용해 왔다. 대출자의 수수료 부담이 크다는 지적에 따라 금융당국은 지난해 7월 감독규정 개정을 통해 중도상환수수료를 자금 운용 손실과 대출 취급 과정의 모집 비용 등 ‘실비용 범위’에서만 부과하도록 했다. 은행들은 이번 수수료 재인상에 대해 비용 구조를 반영한 결과라고 설명한다. 한 은행 관계자는 “지난해 상반기 상환이 는 데다 최근 은행채 금리 급등으로 자금 조달 비용이 높아졌다”고 설명했다. 올해 대출자의 빚 부담은 더 커졌다. 대출금리가 들썩이는 와중에 중도 상환 비용까지 비싸지면서 싼 금리 상품으로 갈아타거나 조기 상환을 통해 이자 부담을 줄이기 어려워졌기 때문이다.

김원([email protected])