━

4분기 매출·이익 신기록

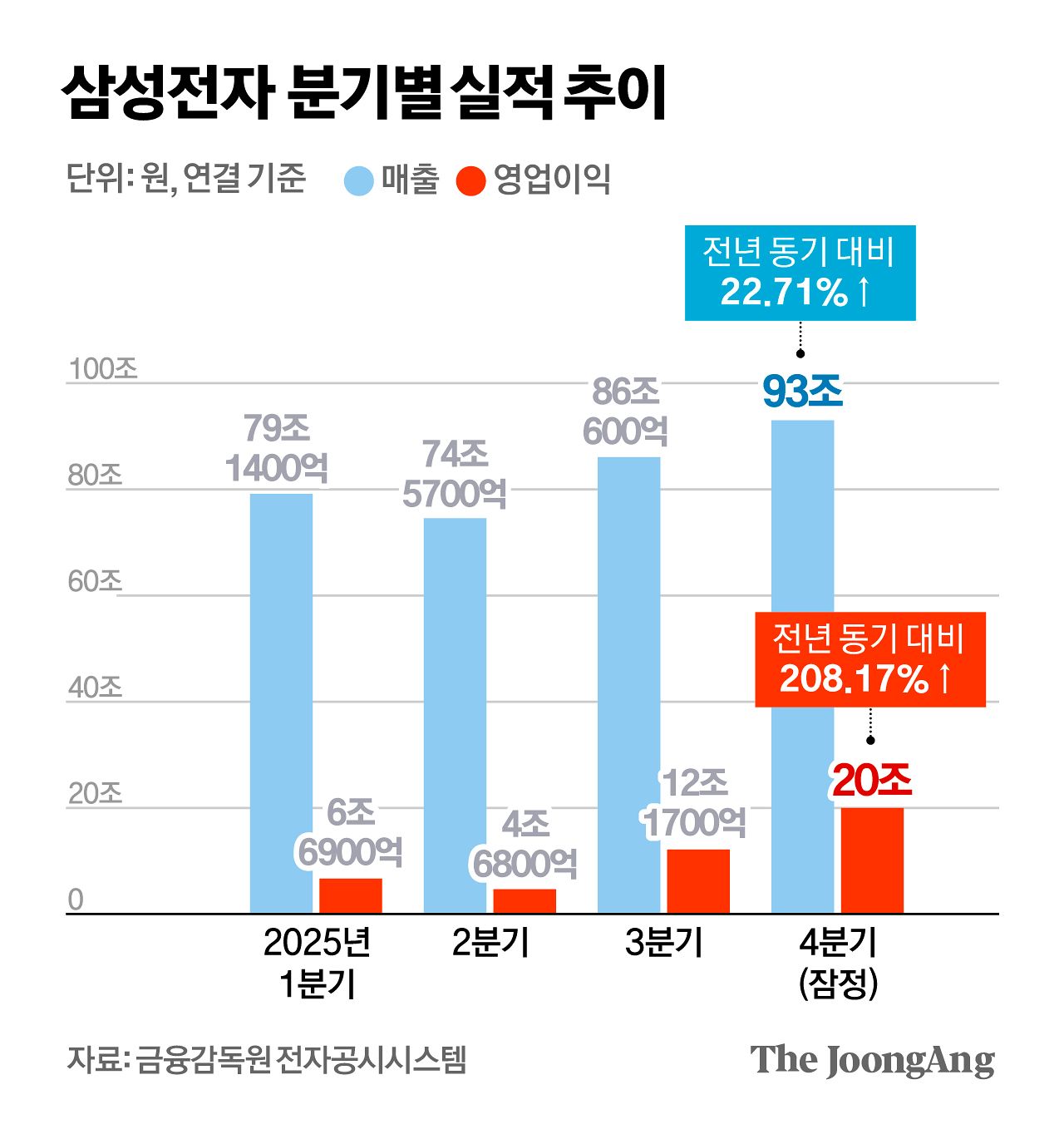

삼성전자는 8일 잠정 실적 공시를 통해 지난해 4분기 매출 93조원, 영업이익 20조원을 기록했다고 밝혔다. 매출 90조원, 영업이익 20조원을 넘은 건 국내 기업 처음이다. 매출은 전년 동기 대비 22.7%, 영업이익은 208.2% 증가했다. 반도체 수퍼사이클 정점이었던 2018년 3분기 이후 약 7년 만에 분기 기준 최대 영업이익이다.

구체적인 사업부문별 실적은 공개되지 않았지만, 증권가에서는 반도체를 담당하는 디바이스솔루션(DS) 부문이 16조원 안팎의 영업이익을 냈을 것으로 추산한다. 전체 영업이익의 80%에 가까운 규모다. 수익성 개선도 뚜렷하다. DS부문 영업이익률은 지난해 초 한 자릿수에 머물렀지만 4분기에는 38% 안팎까지 상승한 것으로 관측된다.

실적 개선의 중심에는 메모리 반도체 사업이 있다. 공급 부족으로 범용 D램과 낸드플래시 가격이 오르고, 주요 빅테크 기업을 상대로 한 고대역폭메모리(HBM) 공급이 확대되면서 실적을 견인했다. 시장조사업체들은 지난해 4분기 메모리 가격이 전 분기 대비 최대 50%가량 상승했을 것으로 보고 있다.

업계에서는 HBM 등 고성능 메모리 수요 증가에 대응해 주요 업체들이 구형 D램 생산능력을 줄이면서 범용 메모리 가격이 동반 상승했고, 이 과정에서 최대 생산능력을 보유한 삼성전자가 상대적으로 큰 수혜를 입은 것으로 평가한다. 수익성이 높은 HBM3E(5세대) 제품의 고객사 확대도 실적 회복에 힘을 보탰다.

특히 올해 메모리 시장의 최대 격전지로 꼽히는 HBM4(6세대)에서도 삼성전자가 경쟁력을 확보할 수 있을지 주목된다. 일단 주요 고객사를 상대로 한 품질 테스트와 인증 절차가 순조롭게 진행되고 있다는 관측이 나온다.

비메모리 부문의 적자는 줄어든 것으로 분석된다. 파운드리(반도체 위탁생산)와 시스템LSI 사업부는 지난해 상반기 2조원대 영업손실을 냈지만, 하반기에는 적자를 8000억원 미만으로 줄였을 것으로 증권가는 추정한다.

이에 따라 실적 전망 눈높이도 높아지고 있다. 반도체 업황이 수퍼사이클 국면에 진입한 데다 메모리 가격 강세와 HBM 출하 확대가 이어지면서, 증권가 일각에서는 올해 삼성전자의 연간 영업이익이 100조원을 넘어설 수 있다는 전망도 제기된다. 서승연 DB증권 연구원은 삼성전자의 올해 영업이익이 148조원에 이를 것이라고 전망하며 “D램 업황은 제한적인 공급과 견조한 수요 강세가 맞물리며 호황기가 지속될 것”이라고 내다봤다.

박영우([email protected])