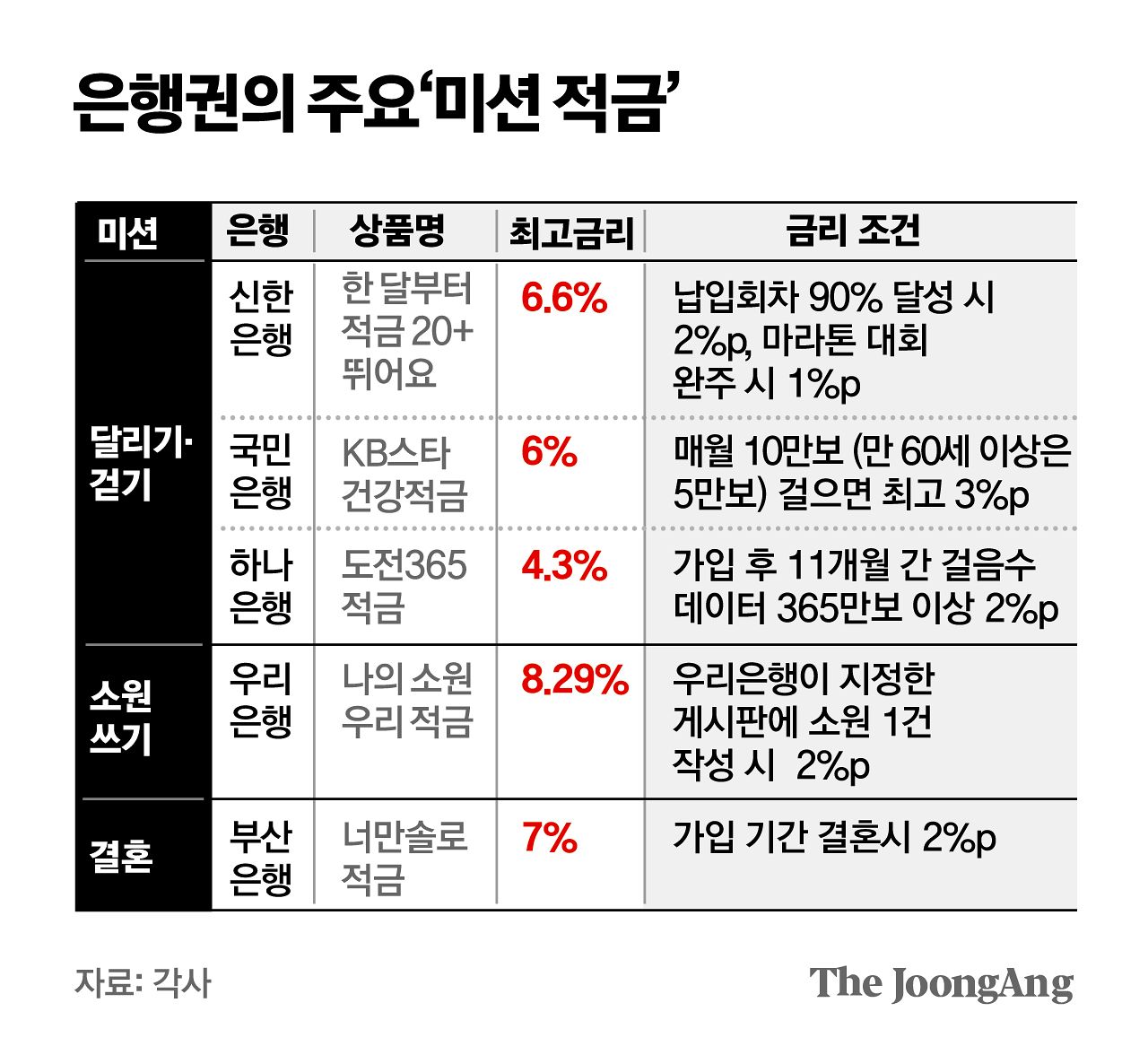

건강 관리와 이자 혜택을 결합한 정기적금이 눈에 띈다. 신한은행의 ‘한 달부터 적금 20+ 뛰어요’가 대표적이다. 기본금리는 연 1.8%다. ‘신한쏠뱅크’ 앱에서 달리기 기록을 공유하는 챌린지에 참여하고, 달리기 대회 완주까지 인증하면 2%포인트의 우대금리를 얹어준다. 가입 기간은 마라톤 완주 거리(10주·20주·42주)를 반영해 선택할 수 있다. 매주 10만원 이내로 납입하고, 회차의 90% 이상을 채우면 2%포인트가 추가된다. 여기에 첫 적금 우대(0.8%포인트)까지 더하면 최고 연 6.6% 금리를 받을 수 있다.

KB국민은행의 ‘건강적금’은 많이 걸을수록 금리가 올라간다. 기본금리는 연 1%다. 매달 10만 보 이상을 6개월 달성하면 연 3%포인트의 우대금리가 붙는다. 가입일 기준 만 60세 이상은 우대 조건이 절반인 매달 5만 보 이상으로 낮아진다. 매달 본인의 걸음 수를 확인하고(발자국 스탬프), KB오케어 앱 등에 가입하면 연 최고 6% 금리를 받을 수 있다. 6개월 만기 상품이며 월 최대 20만원까지 적립할 수 있다.

하나은행도 걸음 수에 따라 금리가 늘어나는 ‘도전 365 적금’을 선보였다. 기본금리는 연 1.8%다. 가입 후 11개월 이내에 10만~200만 보를 채우면 연 1%포인트의 우대금리를 얹어준다. 200만 보 초과~365만 보 미만은 연 1.5%포인트, 365만 보 이상이면 연 2%포인트를 추가 제공한다. 만 65세 이상 고령자는 가입만 해도 연 0.4%포인트 우대를 받는다.

━

소원 한건 작성하고 결혼하면 우대금리

이색 상품도 많다. 부산은행은 지난해부터 결혼 시 우대금리를 제공하는 결혼 특화 적금을 내놨다. 기본금리는 연 1.9%이고, 적금 가입 기간(최대 3년) 중 결혼을 한 경우 연 2%포인트 우대금리를 제공한다. 본인 명의의 입출금계좌 평균 잔액이 200만원 이상이면 2%포인트 우대금리가 추가된다. 월 적립액은 30만원 이하다.

‘100일 챌린지’ 적금을 선보이는 곳도 많다. 100일간 매일 입금하면 고금리를 주는 상품들이다. 애큐온저축은행의 ‘나날이적금(100일)’은 기본금리가 연 2%이고, 매일 입금할 때마다 우대금리가 0.1%포인트씩 쌓인다. 100일을 모두 채우면 최고 연 12% 금리를 받을 수 있다. 다만 하루 1000원에서 3만원까지 적립하는 구조로 최대 300만원을 모을 수 있다. OK저축은행의 ‘OK포인트적금’ 역시 100일간 매일 1만원을 납입하는 상품이다. 기본금리는 연 1%이고, 마케팅 동의 시 8%포인트 우대금리가 더해진다.

최근 은행의 미션형 상품 출시가 잇따르는 건 단순 이벤트가 아니라 고객을 스마트뱅킹 앱에 묶어두는 ‘락인 효과’를 노린 전략이다. 은행권 관계자는 “인터넷 은행 수요가 커지면서 (고객의) 앱 체류시간과 반복 방문을 유도하는 게 중요해졌다”며 “이를 통해 계좌 잔고를 늘리고, 대출이나 보험, 신용카드 등 다른 금융상품 판매로 이어지는 효과도 기대할 수 있다”고 말했다.

하지만 고객 입장에선 단순히 고금리만 볼 게 아니라 만기 때 손에 쥘 전체 수익을 따져야 한다. 일부 상품은 적립 기간이 짧고 월 적립 한도도 낮아 목돈을 만들기는 쉽지 않다.

염지현([email protected])